پایگاه خبری تحلیلی ایراسین، در اساطیر یونانی، پاندورا (Pandora) اولین زن میرایی بود که توسط زئوس (Zeus) پادشاه خدایان، به عنوان طرحی برای مجازات بشریت خلق شد که یک جعبه مهر و موم شده نیز به همراه داشت. حس کنجکاوی، پاندورا را بر آن داشت تا درب جعبه را باز کند و نادانسته رنج، بیماری و شرارت را در جهان رها سازد. داستان پاندورا اغلب به عنوان افسانهای تفسیر میشود که منشأ سختیهای انسانی را توضیح میدهد؛ نمادی از دوگانگی زندگی، زیبایی و خطر، وسوسه و پیامد. امروزه زغالسنگ نیز به مثابه جعبه پاندورایی است که در عین اینکه به عنوان محرک پیشرفتهای صنعتی و منبع تأمین انرژی برای تمدن مدرن شناخته میشود اما پیامدهای زیستمحیطی و تغییرات اقلیمی ناشی از آن، قابل اغماض نیست. نشانههایی وجود دارد که میگوید انسانها در دوران ماقبل تاریخ و در مقیاس محدود، اقدام به استخراج زغالسنگ کردهاند که احتمالاً برای گرم نگه داشتن خود و مصارف زینتی و ساخت جواهرات بوده است [۱]. هر چقدر که بیشتر زغال سنگ سوزاندهایم، زندگیهایمان مدرنتر شده و رفاه بیشتری برای انسانها فراهم شده است. اما دیگر کافی است؛ هر چقدر بیشتر زغال سنگ بسوزانیم، تیشه به ریشه خود خواهیم زد.

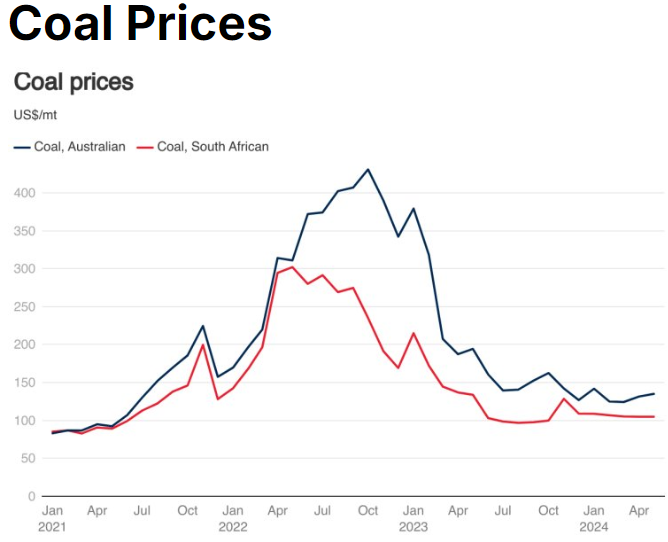

جالب است بدانید با تمام اقداماتی که برای زغالسنگزدایی و ترک سوختهای فسیلی انجام میشود، اما در سال ۲۰۲۳ میلادی، ۵۱/۳۵ درصد از برق جهان توسط زغال سنگ تأمین شد [۲]. همچنین بر اساس گزارش آژانس بینالمللی انرژی، انتشار کربن صنعت انرژی در سال ۲۰۲۳ میلادی ۱/۱ درصد رشد داشته و ۴۱۰ میلیون تن کربن بیشتری نسبت به سال ۲۰۲۲ میلادی توسط این صنعت در محیط منتشر شد. که آمار قابل توجه ۶۵ درصد از این ۴۱۰ میلیون تن، متعلق به زغالسنگ بوده است [۳]. داستان چیست؟ چرا هر روز به جای اینکه شاهد خم شدن نمودارهای مربوط به مصرف زغالسنگ و انتشار کربن آن باشیم، با نمودارهای سر به فلک کشیده مواجه میشویم؟ نشریهها و اخبار میگویند وضع اقتصادی چین آشفته، اوضاع سیاسی آن درهم تنیده و با بارانهای اخیر و وضعیت رو به رشد انرژی برقآبی در این کشور [۴]، دیگر کمکم باید با زغالسنگ خداحافظی کنیم. کشورهای عضو G7 هم همگی توافق کردهاند که تا سال ۲۰۳۵ میلادی دیگر زغال سنگ نخواهند سوزاند و همه چیز برای مراسم بازنشستگی زغالسنگ آماده است. اما همه این اتفاقات و اخبار، قسمت بسیار کوچکی از ماجراست. قسمت بزرگتر این است که قیمت زغالسنگ آنقدر جذاب و فریبنده هست که آن را به میوه ممنوعه بازار انرژی تبدیل کرده است. کشورهای زیادی نیز در این معامله شیطان نقش ایفا کرده و توسعه و رشد اقتصادی خود را با انتشار میلیونها تن دیاکسید کربن و بازی با جان میلیونها انسان معامله خواهند کرد. در (شکل شماره ۱) قیمت زغالسنگ از ابتدای سال ۲۰۲۱ میلادی به تصویر کشیده شده است [۵].

شکل ۱ – قیمت زغالسنگ ۲۰۲۴-۲۰۲۱ میلادی

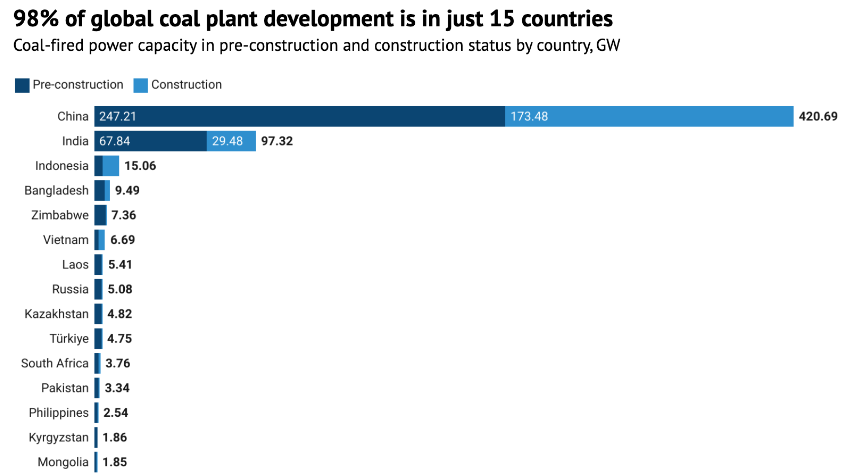

در نیمه اول سال ۲۰۲۴ میلادی، ۶۰ گیگاوات ظرفیت انرژی زغالسنگی پیشنهاد یا احیا شد و همه اینها در حالی است که ظرفیت ملغی شده و کنسل شده تنها ۷/۳۳ گیگاوات بوده است. بیشتر یا بهتر است بگوییم تقریباً همه ظرفیت (۹۷ درصد) پیشنهادی و احیایی جدید متعلق به دو کشور چین و هند هستند. ۱۳ کشور دیگر نیز یکدرصد از این ظرفیت را به خود اختصاص دادهاند که در (شکل شماره ۲) به تصویر کشیده شدهاند [۶].

شکل ۲- ظرفیت انرژی زغالسنگ در مرحله احداث یا پیشاحداث بر اساس کشور

به نقل از وبسایت Carbonbrief، هیچکدام از این ۱۵ کشور هدفی برای زغالسنگزدایی تعیین نکردهاند و همچنان میسوزانند. اگرچه اندونزی، ویتنام و آفریقای جنوبی توافقنامههای «مشارکت گذار عادلانه انرژی - JETP» را با هدف ترک زغالسنگ ایجاد کردهاند، این طرحها هنوز هم اجازه میدهند تا مقدار انرژی زغالسنگ گسترش یابد.توافقنامههای JETP باید به چند موضوع پیچیده، از جمله نحوه مدیریت نیروگاههای زغالسنگ محلی عمدتاً برای عملیاتهای صنعتی بزرگ، بپردازد. تقویت اهداف JETP میتواند به این کشورها در زمینه کاهش انتشار گازهای گلخانهای در معاهده پاریس کمک کند. چین همچنان در کشورهای اندونزی، زیمبابوه، لائوس، قرقیزستان و مغولستان مشغول توسعه پروژههای زغال سنگ است و برخی از پروژهها پس از تعهد چین در سال ۲۰۲۱ برای توقف ساخت کارخانههای زغال سنگ جدید در خارج از کشور پیشنهاد شده است. علاوه بر این، بسیاری از طرحهای پیشنهادی جدید نیروگاههای زغالسنگ در قزاقستان و قرقیزستان از حمایت سرمایهگذاری روسها برخوردار هستند. کشورهایی مانند بنگلادش، پاکستان، فیلیپین و ترکیه بهرغم مواجهه با موانع قابل توجهی از جمله مخالفتهای محلی، تغییر سیاستها، مهلت قانونی مالی و سایر چالشها، در حال پیشروی توسعه نیروگاههای زغال سنگ هستند [۶].

تا صحبت از اندونزی است بد نیست بدانید در اندونزی، تداوم تأمین مالی بانکها و شرکتها، بهرغم درخواستهای جهانی برای راهحلهای انرژی پاکتر، موجب افزایش ظرفیت زغالسنگ میشود. بانکهای بزرگی مانند بانک ماندیری (Bank Mandiri) و بانک پرماتا (Bank Permata) به شدت در تأمین مالی این سرمایهگذاریهای زغالسنگ، که در میان هفت تولیدکننده بزرگ زغالسنگ کشور متمرکز شدهاند، مشارکت دارند و مسئول ۲۷ درصد از کل تولید زغالسنگ هستند. در سال ۲۰۲۲، این شرکتها به دلیل افزایش قیمت زغالسنگ، سودهای بیسابقهای را گزارش کردند که به ذخیره نقدی ۳/۱۰ میلیارد دلاری ختم شد. این تولیدکنندگان به جای سرمایهگذاری مجدد در عملیات معدنی اصلی خود، تقسیم سود قابل توجهی را به سهامداران با مجموع ۵/۶ میلیارد دلار تا پایان سال، ترجیح دادهاند. در حالی که بسیاری از این شرکتها به توسعه در مقیاس بزرگ اشاره نکردهاند، شرکتهایی مانند Bayan Resources و Geo Energy در حال برنامهریزی برای افزایش ظرفیت زغال سنگ تا ۵۸ میلیون تن هستند که با وامهای بانکهای محلی تأمین میشود. این گسترش میتواند توسعه ۲۱ گیگاوات (GW) نیروگاههای زغال سنگ محلی را امکانپذیر کند و به طور بالقوه انتشار دی اکسید کربن را تا ۵۳ میلیون تن افزایش دهد [۶]. جالب است بدانید تحقیقی اخیراً نشان داد که بانک توسعه آسیا (ADB)، وام ۶۰۰ میلیون دلاری با هدف ترویج انرژی پاک به اندونزی پرداخت کرده است. بهرغم این ادعاها، این وام برای حمایت از طرح ملی انرژی اندونزی مورد استفاده قرار میگیرد که شامل ساخت نیروگاههای زغالسنگ جدید، به ویژه توسعه جاوا ۹ و ۱۰ نیروگاهِ برقِ سورلایا (Suralaya) معروف به یکی از بزرگترین و کثیفترین نیروگاههای زغال سنگ در آسیای جنوب شرقی است [۷].

برگردیم به وامهای محلی؛ بهرغم تعهدات به سمت توسعه پایدار، واقعیت این است که این سرمایهگذاریها ممکن است نوعی سبزشویی به حساب بیایند؛ زیرا شرکتها در حال اضافه کردن داراییهای غیر زغال سنگی به پرتفولیوی خود هستند ولی همزمان ظرفیتهای مرتبط با زغال سنگ خود را افزایش میدهند. به عنوان مثال، آدارو انرژی (Adaro Energy) در حال سرمایه گذاری در ذوب آلومینیوم بوده اما در عین حال به دنبال بررسی توسعه ظرفیت انرژی زغال سنگ برای تأسیسات ذوب آلومینیوم خود است. نیروگاههای زغالسنگ محلی در موقعیتی قرار دارند که به محرک اصلی تقاضای زغال سنگ اندونزی تبدیل شوند، حتی اگر دولت تولید مواد را برای حمایت از گذار انرژی ترویج میکند. رشد قابل توجه ظرفیت زغال سنگ میتواند منجر به بررسی شدید شرکای بینالمللی درگیر در مشارکتهای گذار انرژی شود، که ممکن است صداقت تعهد اندونزی به دور شدن از سوختهای فسیلی را زیر سوال ببرند [۶].

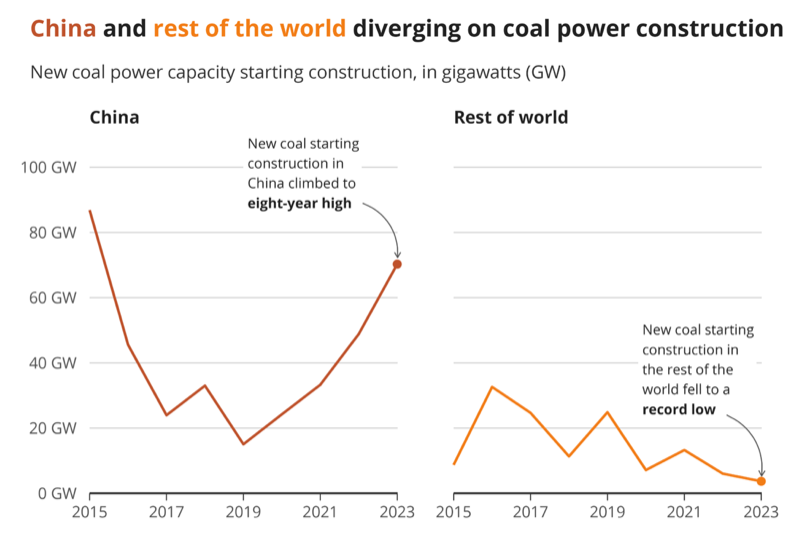

حقیقت امر این است؛ تا دل از زغالسنگ نبُریم، نمیتوانیم به صفر خالص دست پیدا کنیم. دستیابی به صفر خالص چیزی بیش از وعده و وعید و امضاهایی روی توافقنامهها نیاز دارد؛ چیزی به نام اقدام و عمل. آنچه که از (شکل شماره ۳) استنباط میشود [۸] این است که امروزه اگر یک کشور به بزرگی چین بخواهد ساز مخالف بزند و برخلاف جهانیان قدم بردارد، تلاش جهانیان را بر باد خواهد داد و هر چقدر که بقیه رشتهاند را پنبه خواهد کرد.

شکل ۳- واگرایی بین چین و سایر کشورهای جهان در تأسیس نیروگاههای زغال سنگی

در حالی که اقتصادهای ثروتمند به تدریج از زغال سنگ دور میشوند، کشورهای در حال توسعه به ویژه در آسیا، اتکای خود را به آن برای تأمین نیازهای انرژی افزایش میدهند. کشورهایی مانند هند در این روند پیشرو هستند و جذابیت پایدار زغال سنگ را به عنوان یک منبع انرژی ارزان و قابل اعتماد نشان میدهند. بحران انرژی در سال ۲۰۲۲ این مزایا را برجسته کرد و موقعیت زغال سنگ را در جهانی که امنیت انرژی و سود اغلب نگرانیهای آب و هوایی را تحتالشعاع قرار میدهد، تقویت کرد. بهرغم نگرانیهای فزاینده اقلیمی، تجارت زغال سنگ در دسترستر شده است و بانکها - از جمله بانکهای اروپایی - هنوز مایل به تأمین مالی این صنعت هستند. رکورد صادرات جهانی ۵/۱ میلیارد تنی سال گذشته نشاندهنده تقاضای قوی چین، هند و آسیای جنوب شرقی است که در حال حاضر سه چهارم عرضه زغال سنگ جهان را مصرف میکنند [۹]. با نگاهی به آینده، تقاضا برای زغال سنگ ممکن است در نهایت کاهش یابد، اما این تغییر میتواند سریع و شدید باشد. از آنجا که عرضه به طور بالقوه سریعتر از حد انتظار کاهش مییابد، سرمایهگذاران ممکن است خود را در یک بازی با ریسک بالا بیابند. قیمتهای فعلی زغالسنگ جذاب هستند اما عدم اطمینان در مورد تقاضای آینده منجر به کاهش شدید مخارج سرمایهای معدنکاران شده است. بنابراین، آینده زغالسنگ ممکن است از یک سرمایهگذاری قابل اعتماد به یک سرمایهگذاری پرمخاطرهتر اما بالقوه پرسودتر تبدیل شود. شرکتهای خصوصی و شرکتهای تشنه منابع در حال حاضر روی این پویایی سرمایهگذاری میکنند و معادن موجود را در انتظار بازدهی قابلتوجه به دست میآورند. در این زمینه، سلطنت زغال سنگ ممکن است به پایان نرسیده باشد، اما عدم اطمینان سایهای مرموز بر آینده آن میافکند.

نقل از دیدوان-اپلیکیشن دانشبنیان رصد استراتژیک

- https://www.dyballassociates.co.uk/a-brief-history-of-energy-coal

- https://www.statista.com/statistics/269811/world-electricity-production-by-energy-source/

- https://www.iea.org/reports/co2-emissions-in-2023/executive-summary

- https://heatmap.news/economy/china-floods-hydropower

- https://www.coalmetal.asia/article/coal-market-developments-falling-prices-amid-record-high-output

- https://www.carbonbrief.org/guest-post-just-15-countries-account-for-98-of-new-coal-power-development/

- https://www.inclusivedevelopment.net/asian-development-bank/the-asian-development-bank-is-backing-new-coal-despite-climate-pledges/

- https://www.carbonbrief.org/china-responsible-for-95-of-new-coal-power-construction-in-2023-report-says/

- https://www.economist.com/finance-and-economics/2024/06/27/is-coal-the-new-gold

نظر شما