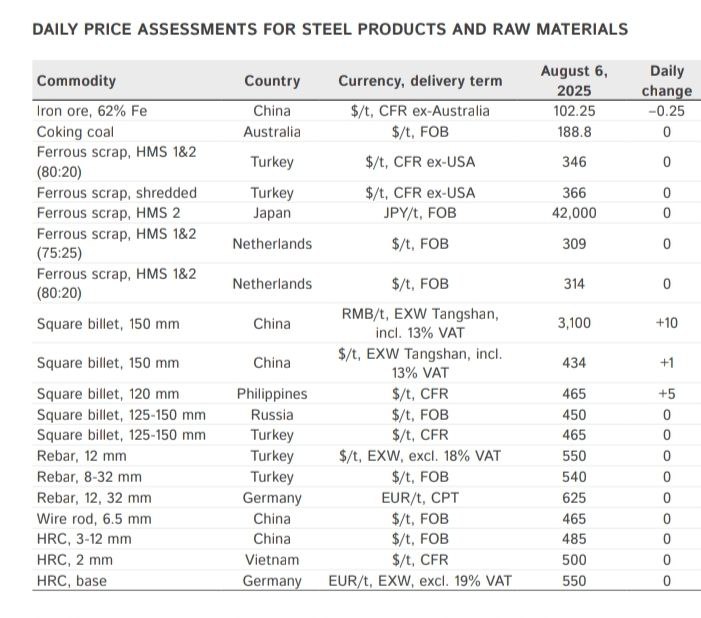

به گزارش خبرنگار ایراسین، محصولات فولادی در بازارهای جهانی طی روزهای اخیر معاملات کمنوسانی داشتند. پس از کاهش قیمتها در هفته پایانی ماه جولای ۲۰۲۵، تقاضا برای بسیاری از محصولات فولادی پایینتر از میانگین ماهانه بود. سنگ آهن هفته پایانی ماه جولای برای ساعاتی در کانال ۹۹ دلار نیز معامله شده ولی در هفته اول ماه آگوست سنگآهن به کانال ۱۰۰ دلار به ازای هر تن بازگشت. قیمت سنگ آهن و سایر مواد اولیه زنجیره فولاد بر اساس گزارش مؤسسه پلتس به قرار جدول زیر است:

قیمت قراضه آهن همچنان ثابت و بدون تغییر نسبت به دو هفته قبل اعلام میشود، قیمت کک کمی افزایش یافت ولی قیمت زغالسنگ در شمال چین ۱۰۱.۲ دلار به ازای هر تن اعلام میشود. مؤسسه متال اکسپرت نیز در آخرین گزارش خود قیمت سنگ آهن در بسیاری از بنادر چین را در کانال ۱۰۲ دلار به ازای هر تن اعلام کرد. با این حساب حجم عمده معاملات سنگ آهن در بنادر مختلف چین طی هفته ابتدایی ماه آگوست در کانال ۱۰۰ دلار به ازای هر تن انجام شد. قیمت سایر محصولات فولادی بر اساس گزارش متال اکسپرت به قرار جدول زیر است:

قیمت قراضه آهن همچنان ثابت و بدون تغییر نسبت به دو هفته قبل اعلام میشود، قیمت کک کمی افزایش یافت ولی قیمت زغالسنگ در شمال چین ۱۰۱.۲ دلار به ازای هر تن اعلام میشود. مؤسسه متال اکسپرت نیز در آخرین گزارش خود قیمت سنگ آهن در بسیاری از بنادر چین را در کانال ۱۰۲ دلار به ازای هر تن اعلام کرد. با این حساب حجم عمده معاملات سنگ آهن در بنادر مختلف چین طی هفته ابتدایی ماه آگوست در کانال ۱۰۰ دلار به ازای هر تن انجام شد. قیمت سایر محصولات فولادی بر اساس گزارش متال اکسپرت به قرار جدول زیر است:

قیمت شمش فولاد در بازار داخلی چین با افزایش ۱۰ یوانی به ۳۱۰۰ یوان به ازای هر تن رسید، قیمت CFR شمش فولاد فیلیپین نیز با افزایش ۵ دلاری در کانال ۴۶۵ دلار به ازای هر تن اعلام میشود، در حالی که آخرین قیمت شمش فولاد فوب دریای سیاه نزدیک به ۴۵۰ دلار به ازای هر تن است. در بازار ترکیه قیمت شمش فولاد و میلگرد پس از افزایش جزئی دو هفته قبل در ثبات کامل گزارش میشود. آخرین قیمت میلگرد فوب ترکیه در کانال ۵۴۰ دلار به ازای هر تن است. در بازار ورق گرم نیز قیمت بسیاری از محصولات ثابت است. گزارشها نشان میدهد بازار ورق گرم از افت شدید تقاضا به خصوص تقاضای نقدی رنج میبرد.

بازار محصولات فولادی اگرچه در نیمه دوم ماه جولای در واکنش به اخبار مثبتی از چین بر مدار صعود قرار گرفت ولی ادامه شرایط نا به سامان در اقتصاد چین با کاهش قیمت بسیاری از محصولات همراه بود. متال اکسپرت در این باره نوشت: هنوز چشمانداز مثبتی و قابل اتکایی برای تحریک تقاضا در زنجیره فولاد وجود ندارد. هفته گذشته همه در انتظار ارائه بسته حمایتی جدید از دولت چین بودند ولی برخلاف انتظارات دولت چین از مشوقهای جدید امتناع میکند و این مسئله با رکود بیشتر محصولات فولادی در معاملات هفته اول ماه آگوست همراه شد.

نظر شما