به گزارش ایراسین، اروپا با وجود تداوم تنشهای ژئوپلیتیکی، زمستان را با قیمت گاز حدود یکسوم کمتر از سال گذشته آغاز کرده است. تنوعبخشی موفق به منابع تأمین و پایداری عرضه LNG، اثرگذاری روسیه بر بازار را خنثی کرده است. قانونگذاران اتحادیه اروپا اخیراً ممنوعیت واردات LNG روسیه را از ابتدای سال ۲۰۲۶ تصویب کرده و همچنین حذف تدریجی منابع خط لولهای را تا ۳۰ سپتامبر ۲۰۲۷ در دستور کار قرار دادهاند. در این میان، شاخص قیمتی اوکراین همگام با هابهای اروپایی حرکت میکند، اما بهدلیل ریسکهای داخلی، همچنان دارای یک پریمیوم محلی است.

بازار گاز اروپا بدون نگرانی وارد فصل سرد میشود

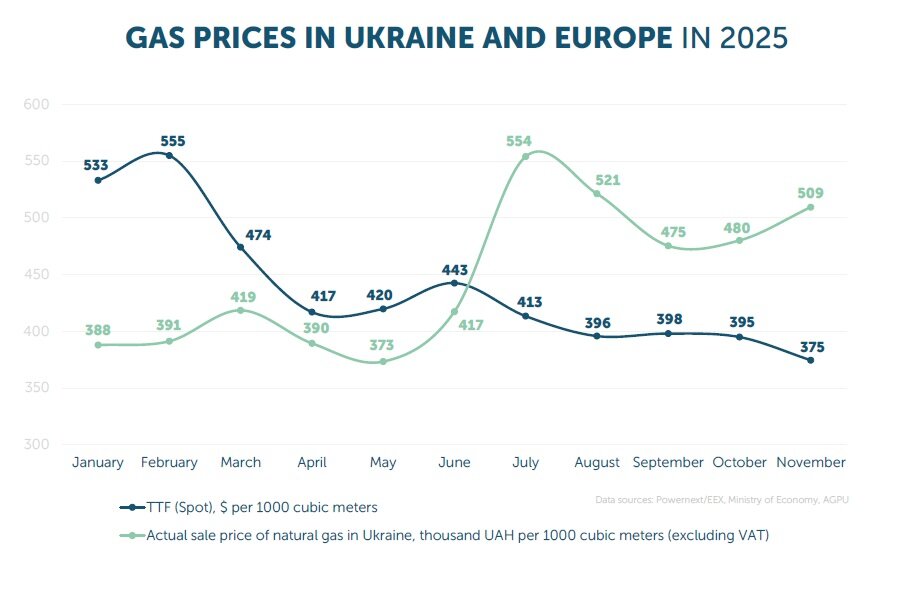

بازار گاز اروپا فصل گرمایشی ۲۰۲۵/۲۰۲۶ را نهتنها بدون جهشهای شدید قیمتی، بلکه با قیمتهایی بهمراتب پایینتر از سال گذشته آغاز کرده است. میانگین قیمتهای نقدی (Spot) در ماه نوامبر در هاب نقدشونده TTF حدود ۳۷۷ دلار به ازای هر هزار مترمکعب بود و قراردادهای آتی برای ماه بعد حدود ۳۸۰ دلار معامله شدند. نکته مهم این است که بازار «پریمیوم ترس» را در قیمتها لحاظ نکرده بود؛ اختلاف میان قیمت نقدی و آتی کمتر از ۳ دلار بود.

در نیمه نخست دسامبر، شرایط آرامتر نیز شد. قیمتهای نقدی به میانگین ۳۳۸ دلار به ازای هر هزار مترمکعب کاهش یافت و قراردادهای آتی ژانویه ۲۰۲۶ نیز به ۳۳۹ دلار رسید. این ارقام نسبت به نوامبر حدود ۱۰ تا ۱۱ درصد کاهش نشان میدهد.

در نتیجه، بازار اروپا بدون پریمیوم متعارف پیش از زمستان وارد فصل سرد شد؛ موضوعی که با توجه به وضعیت امنیتی منطقه و ریسکهای ژئوپلیتیکی بالقوه که میتوانستند انتظارات بازار را تضعیف کنند، از اهمیت بالایی برخوردار است. با این حال، این عوامل تاکنون به شکلگیری پریمیوم پایدار در قیمتها منجر نشدهاند.

در حالی که در ماه نوامبر، قیمتهای مربوط به دسامبر در بازه ۲۰.۴ تا ۲۱.۵ هزار گریونا به ازای هر هزار مترمکعب (بدون احتساب مالیات بر ارزش افزوده) نوسان داشت، با آغاز زمستان، قراردادهای آتی ژانویه کاهش یافت و به میانگین حدود ۱۹.۹ هزار گریونا رسید. این کاهش معادل حدود ۵ درصد است.

با وجود افت قیمتها در اروپا، بهای گاز در اوکراین بهطور سنتی شامل هزینههای اضافی محلی است؛ از جمله هزینههای لجستیکی و احتمال انجام عملیات فنی در مسیرهای وارداتی. افزون بر این، اکنون یک مؤلفه بیمهای نیز به قیمتها اضافه شده است که به احتمال حملات جدید به زیرساختهای گازی مربوط میشود؛ حملاتی که حتی در صورت دسترسی به منابع کافی در اتحادیه اروپا، میتوانند توازن عرضه داخلی را بر هم بزنند.

برنامهریزی صنعتی و تضمین عرضه

در عین حال، تجربه نشان میدهد که بیشتر مصرفکنندگان صنعتی، مصرف خود را از پیش برنامهریزی کرده و حجمهای مورد نیاز را زودتر قرارداد میکنند. دسترسی فیزیکی به گاز در طول فصل گرمایشی نیز بهواسطه واردات پایدار تضمین شده است. این عوامل، در کنار تولید داخلی و اجرای موفق برنامه ذخیرهسازی امسال، فشار بر قیمتهای گاز را کاهش میدهد.

در حال حاضر، قیمتهای نقدی (Spot) و آتی (Futures) گاز در اتحادیه اروپا تقریباً برابر هستند. از این رو، منطقیترین سناریوی قیمتی برای ماه ژانویه، تداوم نوسانات فصلی ملایم در بازه ۱۰ تا ۱۵ درصد برآورد میشود. حضور فیزیکی و کافی گاز در بازار، به ثبات قیمتها کمک کرده است.

تقویت جایگاه LNG در سبد مصرف اروپا

گاز طبیعی مایع (LNG) که پیشتر بهعنوان یک منبع تکمیلی شناخته میشد، طی سالهای اخیر بهطور قابلتوجهی جایگاه خود را تقویت کرده و اکنون بیش از ۴۰ درصد از مصرف گاز منطقه را به خود اختصاص میدهد. این تحول نقش مهمی در کاهش ریسک کمبود عرضه ایفا کرده است.

بخش عمده منابع گاز طبیعی مایع آمریکا، معادل حدود ۷۰ درصد از کل صادرات این کشور، راهی بازار اروپا میشود. در ماه نوامبر، حجم تحویل LNG آمریکا به ۱۰.۹ میلیون تن رسید که برای دومین ماه متوالی رکورد جدیدی به شمار میآید. از آنجا که پایانههای LNG معمولاً در هوای خنک با بهرهوری بالاتری فعالیت میکنند، ثبت رکوردهای جدید در ماههای آینده نیز محتمل است.

ریسکهایی که میتوانند بهطور موقت باعث افزایش قیمت گاز در اروپا شوند، همچنان از نوع ریسکهای کلاسیک بازار هستند؛ از جمله سرمای شدید در شمال و مرکز اروپا و همچنین رقابت جهانی برای جذب محمولههای LNG در هفتههای اوج مصرف. با این حال، نزدیکی قیمتهای نقدی و آتی نشان میدهد که بازار در شرایط کنونی انتظار کمبود عرضه را ندارد.

برای بخش صنعتی اوکراین، قیمت پایه گاز برای ماه ژانویه از پیش تعیین شده و بهطور میانگین حدود ۲۰ هزار گریونا به ازای هر هزار مترمکعب (بدون احتساب مالیات بر ارزش افزوده) است. با این حال، حملات احتمالی جدید به زیرساختهای گازی میتواند بهطور موقت پریمیوم محلی را افزایش دهد.

قیمت نهایی برای هر خریدار بهصورت فردی محاسبه خواهد شد و عواملی همچون شرایط پیشپرداخت یا ترازسازی، لجستیک حملونقل، نوسانات نرخ ارز، سیاست تعرفهای بخش توزیع و محدودیتهای فنی احتمالی در نقاط واردات بیندولتی را در بر خواهد گرفت.

نظر شما