به گزارش ایراسین، در اکتبر ۲۰۲۵، هند پس از مدتها مجدداً به وضعیت صادرکننده خالص فولاد بازگشت. عرضه خارجی این کشور نسبت به مدت مشابه سال قبل ۴۴.۸ درصد افزایش یافت و به ۶۴۰ هزار تن رسید، در حالی که واردات ۵۵.۶ درصد کاهش یافت و به ۴۵۹ هزار تن رسید. آخرین بار که هند مازاد تجاری مثبت در بازار فولاد ثبت کرده بود، مربوط به سال ۲۰۲۳ است. همزمان، مصرف داخلی فولاد نیز با رشد ۴.۷ درصدی به ۱۳.۶ میلیون تن رسید. این تحولات نشاندهنده تغییرات قابل توجه در بازار فولاد هند است.

وضعیت کلان اقتصادی

در اوایل اکتبر، بانک جهانی پیشبینی خود از رشد تولید ناخالص داخلی هند در سال مالی ۲۰۲۵–۲۰۲۶ را از ۶.۳ درصد به ۶.۵ درصد ارتقا داد. این اصلاح پس از انتشار نتایج سهماهه دوم سال مالی انجام شد که نشان میداد اقتصاد هند با رشد ۷.۸ درصدی مواجه شده است؛ بالاترین رقم در ۱۵ ماه اخیر.

همزمان، هزینههای دولت ۷.۵ درصد و مصرف خصوصی ۷ درصد افزایش یافت. فروش خردهفروشی نسبت به فصل قبل ۶.۸ درصد رشد داشت و به ویژه فروش کالاهای روزمره با جهش ۱۳.۹ درصدی همراه شد.

یکی از محرکهای اصلی این رشد، اصلاحات مالیاتی سپتامبر بود. در چارچوب این اصلاحات، نرخ مالیات بر کالاها و خدمات (GST، مشابه مالیات بر ارزش افزوده) برای طیف وسیعی از کالاها کاهش یافت. به طور خاص، مالیات بر سیمان از ۲۸ درصد به ۱۸ درصد کاهش یافت که هزینه ساختوساز مسکن و زیرساختها را به شکل قابل توجهی کاهش داد و بر قیمت نهایی آن تأثیر گذاشت.

علاوه بر این، نرخ GST برای خودروهای تجاری و سواری کوچک (با حجم موتور تا ۱.۵ لیتر) از ۲۸ درصد به ۱۸ درصد کاهش یافت که تقاضا در بخشهای خودرو و ساختوساز، اصلیترین مصرفکنندگان فولاد نهایی، را تحریک کرد.

سایر نوآوریهای مالیاتی نیز به طور غیرمستقیم به رشد کمک کردند، از جمله کاهش نرخ GST از ۱۲–۱۸ درصد به ۵ درصد برای کالاهای غذایی، خدمات پزشکی و بیمه و… که نهایتاً منجر به افزایش درآمد خانوارها شد.

لازم به ذکر است که نرخ تورم مصرفکننده در پایان اکتبر تنها ۰.۳ درصد نسبت به سال قبل بود؛ رقمی که آخرین بار در نوامبر ۱۹۹۹ مشاهده شده بود. به طور کلی، بانک مرکزی هند (RBI) پیشبینی تورم سال مالی ۲۰۲۵–۲۰۲۶ را ۴.۲ درصد اعلام کرده است. ثبات قیمتها، قدرت خرید هندیها را بیش از پیش افزایش داده است.

در نهایت، در تاریخ ۹ فوریه، بانک مرکزی هند نرخ بهره کلیدی خود را ۲۵ واحد پایه کاهش داد و به ۶.۲۵ درصد رساند. این اقدام برای اولین بار در پنج سال اخیر انجام شد و دسترسی به وام برای خرید خودرو و مسکن را آسانتر کرد.

وضعیت مصرف فولاد

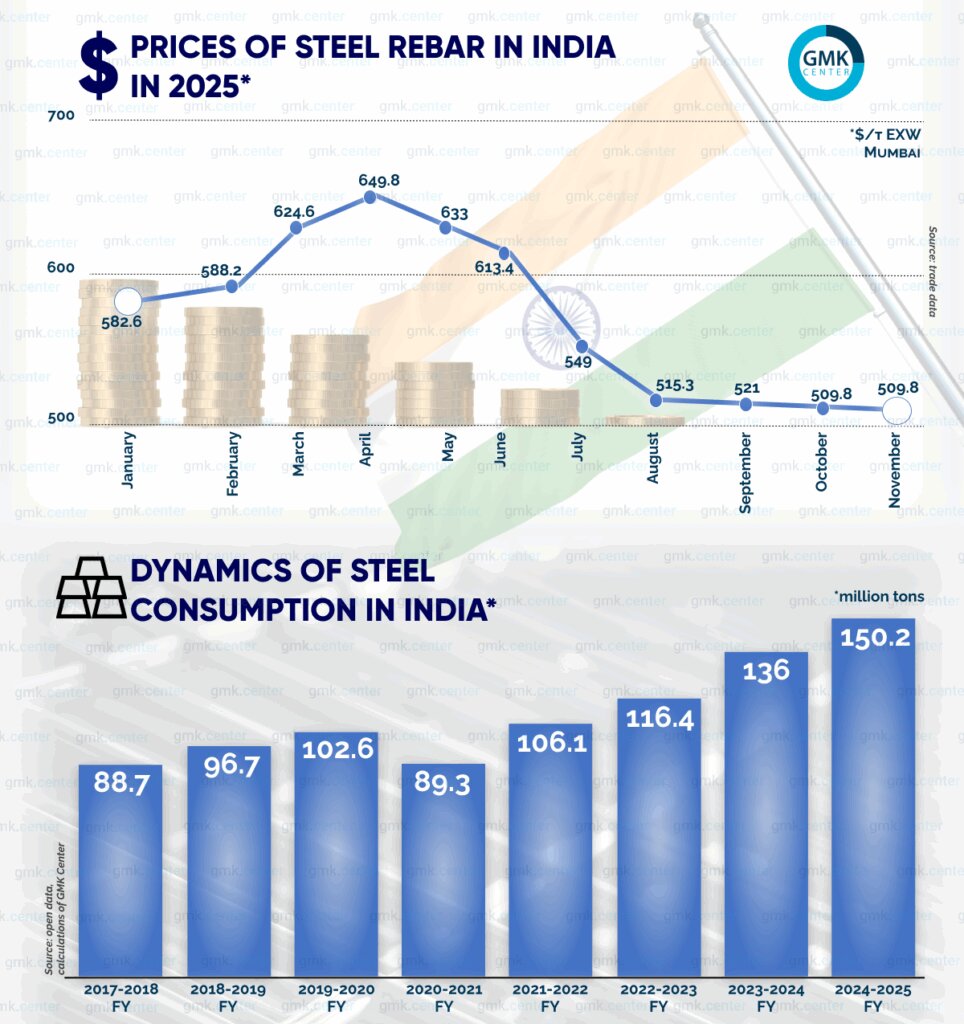

روندهای مثبت کلان اقتصادی تأثیر مستقیم بر مصرف فولاد داشته است. در اکتبر ۲۰۲۵، مصرف فولاد هند با رشد ۴.۷ درصد نسبت به سال قبل به ۱۳.۶ میلیون تن رسید. به طور کلی، از آوریل تا اکتبر، این شاخص ۱۲.۵۳ درصد افزایش یافت و به ۹۶.۴۴ میلیون تن رسید. شایان ذکر است که رشد مداوم مصرف فولاد در سالهای اخیر مشاهده شده، به جز دورههایی که با اختلالات اقتصادی یا نوسانات شدید بازار مواجه بودهایم.

این تحولات نشان میدهد که بازار فولاد هند تحت تأثیر ترکیبی از سیاستهای مالیاتی هوشمندانه، تورم پایین، رشد درآمد خانوار و دسترسی آسانتر به وام، وارد مرحلهای از رونق شده و موقعیت هند به عنوان صادرکننده خالص فولاد در سالهای آتی تقویت خواهد شد.

صنعت فولاد هند در شرایط کنونی با ترکیبی از رشد تقاضای داخلی و فشارهای صادراتی روبهرو است. بر اساس آمار انجمن تولیدکنندگان خودروی هند (SIAM)، تولید صنعت خودروی هند در شش ماهه اول سال مالی جاری، شامل خودروهای سواری و تجاری، چهارچرخهها و موتورسیکلتها، با ۴.۶ درصد رشد به ۱۲.۸ میلیون دستگاه رسید که این امر باعث افزایش تقاضا برای فولاد نوردی تخت شد.

در اکتبر ۲۰۲۵، بازار خودرو هند شاهد جهش تاریخی فروش بود؛ فروش خودروهای سواری جدید با رشد ۱۱ درصدی نسبت به سال قبل به ۵۵۷ هزار دستگاه رسید. این رکورد، طبق اعلام فدراسیون انجمنهای فروشندگان خودرو (FADA)، بیسابقه است. علاوه بر تقاضای داخلی، صادرات خودرو نیز باعث افزایش ظرفیت استفاده از نورد ورق شد؛ صادرات خودروهای سواری در دوره آوریل تا سپتامبر ۱۸.۴ درصد رشد کرد و به ۴۴۵,۹۰۰ دستگاه رسید، در حالی که صادرات کامیونها با رشد ۲۶ درصدی به ۲۱۱,۴۰۰ دستگاه رسید.

وضعیت تقاضای محصولات نورد

در مقابل، تقاضای محصولات نورد که عمدتاً توسط صنعت ساختوساز مصرف میشود، با چالشهایی مواجه است. برنامههای دولت هند مانند Pradhan Mantri Awaas Yojana-Gramin (PMAY-G) که ساخت ۴۹.۵ میلیون واحد مسکونی تا مارس ۲۰۲۹ را هدفگذاری کرده، به دلیل مشکلات تخصیص بودجه تنها ۱۳ درصد پیشرفت داشته است. همچنین، برنامه اصلی ساخت جادهها Pradhan Mantri Gram Sadak Yojana با کاهش بودجه ۳۷ درصدی نسبت به سال قبل، سرعت کمتری دارد.

افت فروش تجهیزات ساختمانی نیز گواهی بر کاهش تقاضاست؛ در اکتبر سال جاری فروش تجهیزات ساختوساز ۳۰ درصد کاهش یافت و رشد سال مالی ۲۰۲۴–۲۰۲۵ به ۴ درصد رسید، در حالی که در سال مالی گذشته این رقم ۲۶ درصد بود. منابع محلی نیز از تأخیر پرداختهای دولتی به پیمانکاران خبر دادهاند که این امر اجرای پروژهها را کند کرده است.

این مشکلات باعث انباشت موجودی فولاد نورد بلند شده و شرکتهای فولادی هند را به کاهش قیمتها و افزایش صادرات سوق داده است. صادرات فولاد در دوره آوریل تا اکتبر با رشد ۲۵.۳ درصدی به ۳.۴۵ میلیون تن رسید که دو سوم آن محصولات نورد بلند بودند. بازارهای اصلی مقصد شامل اتحادیه اروپا، کشورهای حوزه خلیج فارس و برخی کشورهای جنوب شرق آسیا، به ویژه ویتنام است.

پیشبینی تقاضای فولاد هند

کاهش درآمدهای GST و تأثیرات اصلاحات مالیاتی ریسکهایی بر اجرای بودجههای فدرال و منطقهای ایجاد کرده است. این بدان معناست که پیمانکاران ساختمانی همچنان با مشکلات مالی مواجه خواهند بود و تقاضا برای محصولات نورد بلند ناپایدار باقی خواهد ماند.

با این حال، سهم بالای صنعت ساختوساز در GDP هند (۹.۲ درصد در پایان سال مالی ۲۰۲۴–۲۰۲۵) نشاندهنده اهمیت بلندمدت این بخش است. بانک توسعه آسیایی پیشبینی رشد اقتصادی هند در سال مالی ۲۰۲۵–۲۰۲۶ را از ۷ درصد به ۶.۵ درصد کاهش داده است. شرکت مشاوره Deloitte نیز انتظار دارد رشد اقتصادی به ۶.۵–۶.۹ درصد کاهش یابد.

در حوزه خودرو، Moody’s رشد فروش خودروهای جدید را در سال ۲۰۲۵ و ۲۰۲۶ به ترتیب ۵ درصد پیشبینی کرده و ICRA نیز انتظار رشد ۳–۵ درصدی فروش خودروهای سواری و تجاری در سال مالی ۲۰۲۶–۲۰۲۷ را دارد.

تقاضای فولاد ضخیم نیز تحت تأثیر برنامه توسعه کشتیسازی هند افزایش خواهد یافت. این برنامه هدف دارد سهم هند در صنعت کشتیسازی جهانی تا ۲۰۳۰ به ۵–۷ درصد افزایش یابد و برای این منظور ساخت هشت خوشه کشتیسازی جدید و توسعه تأسیسات موجود در ایالتهای مختلف در دستور کار است.

سرمایهگذاریهای بزرگ دولتی

دولت فدرال هند با تخصیص بودجه ۶۰۳ میلیارد دلار به بخش حملونقل در سال مالی ۲۰۲۵–۲۰۲۶، شامل ۳۴.۵ میلیارد دلار برای وزارت راه و حملونقل و ۳۰.۹ میلیارد دلار برای وزارت راهآهن، زیرساختهای گستردهای ایجاد میکند. همچنین، پروژههای ساخت نیروگاههای هیدرو و ذخیرهسازی پمپی و گسترش ظرفیت انرژی هستهای، باعث تحریک تقاضای فولاد در بلندمدت خواهند شد.

ظرفیت تولید فولاد هند در سال مالی جاری به ۲۰۵ میلیون تن رسیده و دولت هدفگذاری کرده تا ۲۰۳۰ به ۳۰۰ میلیون تن و تا ۲۰۴۷ به ۵۰۰ میلیون تن برسد. با توجه به ناپایداری تقاضای داخلی، صادرات فولاد هند تأثیر قابل توجهی بر بازارهای خارجی، به ویژه اتحادیه اروپا و خلیج فارس، خواهد داشت. این روند میتواند هند را به یکی از عوامل نوسانات قیمت جهانی فولاد تبدیل کند، به ویژه در شرایطی که مصرف داخلی ناپایدار و وابسته به بودجه دولتی است.

این گزارش نشان میدهد که هند با ترکیبی از رشد قدرتمند در بازار خودرو و فشارهای متغیر در بخش ساختوساز، اکنون نقش مهمی در بازار جهانی فولاد ایفا میکند و نوسانات صادراتی آن میتواند تأثیر مستقیمی بر قیمتها و عرضه در سایر مناطق جهان داشته باشد.

نظر شما