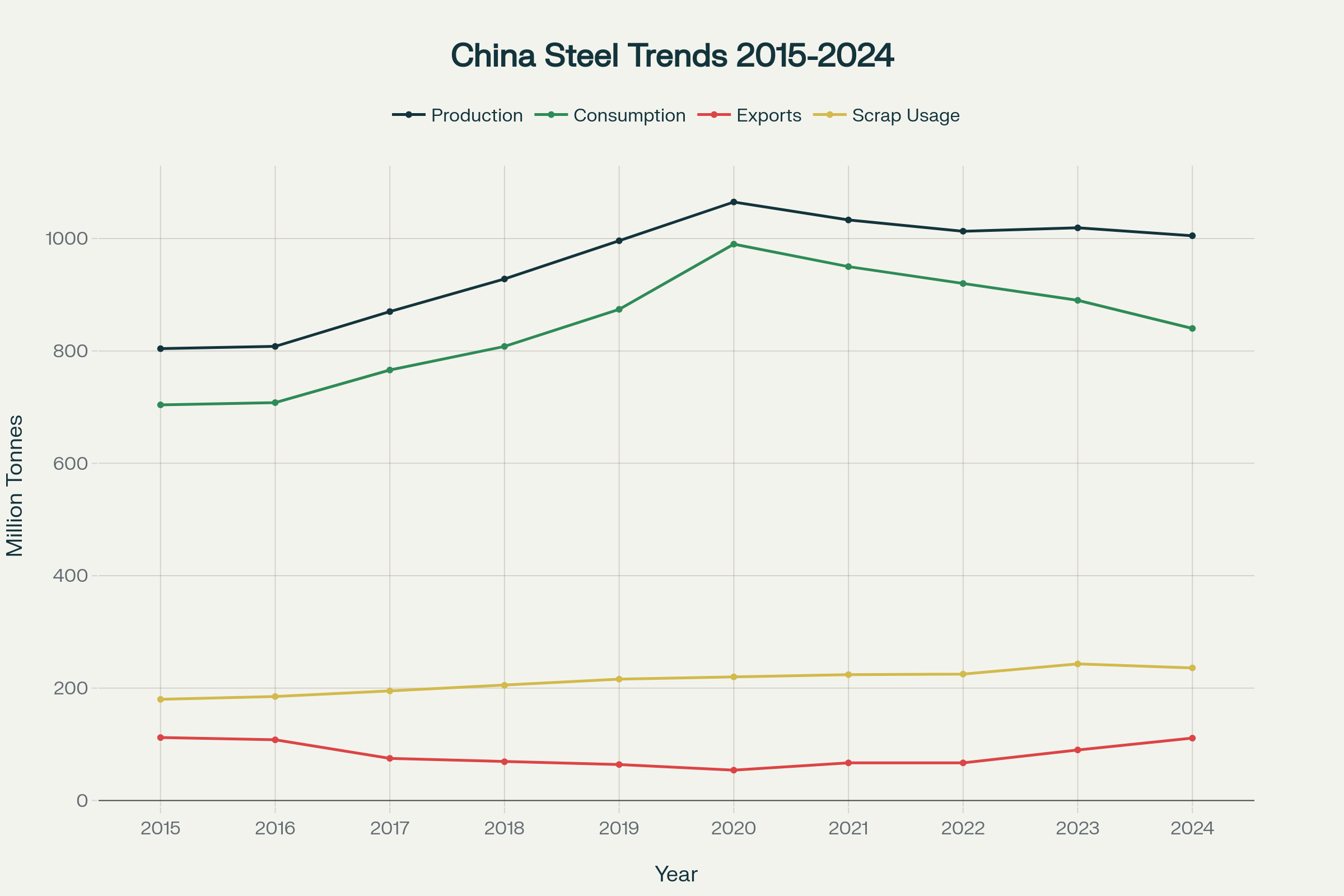

به گزارش ایراسن، صنعت فولاد، بهعنوان شریان حیاتی تمدن معاصر، نقشی دوگانه در اقتصاد جهانی ایفا میکند. از یک سو، این صنعت با تولید سالانه حدود ۱.۹۵ میلیارد تن فولاد، ستون فقرات توسعه زیرساختی و صنعتی کشورهاست. از سوی دیگر، همین صنعت مسئول انتشار ۲.۶ میلیارد تن دیاکسید کربن در سال است که معادل ۷ تا ۹ درصد کل انتشار گازهای گلخانهای جهانی و ۲۵ درصد انتشار کربن بخش صنعت میباشد. در قلب این چالش جهانی، چین با تولید ۵۴ تا ۵۵ درصد فولاد جهان، نقشی تعیینکننده دارد. این کشور طی سه دهه گذشته با رشدی شتابان، تولید فولاد خود را از ۸۰۴ میلیون تن در سال ۲۰۱۵ به اوج تاریخی ۱.۰۶۵ میلیارد تن در سال ۲۰۲۰ رساند. این رشد عظیم که بر پایه الگوی اقتصاد خطی (استخراج–تولید–مصرف–دفع) شکل گرفت، فشار بیسابقهای بر منابع و محیطزیست وارد ساخت.

در پاسخ به این بحران زیستمحیطی و اقتصادی، دولت چین در سال ۲۰۰۹ قانون تاریخی «ترویج اقتصاد حلقهای» را به تصویب رساند. این قانون، که بر اساس سه اصل بنیادین تقلیل، استفاده مجدد و بازیافت (3Rs) استوار است، نقطه عطفی در سیاستگذاری صنعتی چین محسوب میشود. این تحول، فراتر از یک اقدام زیستمحیطی، ضرورتی استراتژیک برای جداسازی رشد اقتصادی از مصرف منابع اولیه و تضمین امنیت بلندمدت منابع است.

برنامه پنجساله چهاردهم اقتصاد حلقهای (۲۰۲۱-۲۰۲۵) اهداف مشخصی را برای صنعت فولاد تعیین کرد: افزایش مصرف ضایعات فولاد به ۳۲۰ میلیون تن تا سال ۲۰۲۵ و ارتقای سهم کورههای قوس الکتریکی (EAF) به ۱۵ درصد از کل تولید. این اهداف، نقشه راهی برای کاهش ۵۳ میلیون تن انتشار دیاکسید کربن طی دوره ۲۰۲۴-۲۰۲۵ را ترسیم میکنند.

مدلسازی پویای جریان مواد

برای پیشبینی آینده چرخه فولاد در چین، پژوهشگران از تحلیل پویای جریان مواد (Dynamic Material Flow Analysis - MFA) استفاده کردند. این روش پیشرفته، برخلاف تحلیلهای ایستا، چرخه عمر مواد را در بستر زمان و در ارتباط با ذخایر در حال استفاده (In-Use Stocks) مدلسازی میکند.

منطق این رویکرد بر فرض است که هر محصول فولادی پس از ورود به اقتصاد، برای مدتی در قالب ذخیره در حال استفاده باقی میماند و پس از پایان عمر مفید، وارد جریان ضایعات پایانعمر (End-of-Life Scrap) میشود. محققان با استفاده از دادههای تاریخی طولانیمدت، پنج بخش اصلی مصرفکننده فولاد را با عمر مفید متفاوت شناسایی کردند.

بخشهای مصرفکننده فولاد و عمر مفید آنها:

-

ساختمان و زیرساخت: ۵۰-۶۵ سال (۵۰ درصد ذخیره کل)

-

حملونقل: ۲۵ سال (۱۹ درصد ذخیره)

-

ماشینآلات صنعتی: ۳۰ سال (۲۳ درصد ذخیره)

-

لوازم خانگی: ۱۵ سال (۲ درصد ذخیره)

-

سایر کاربردها: ۱۵ سال (۶ درصد ذخیره)

یکی از شگفتبرانگیزترین یافتههای این مطالعه، رسیدن زودهنگام تقاضای فولاد چین به نقطه اوج بود. مدلها نشان دادند که اوج مصرف سالانه در فاصله ۲۰۱۵ تا ۲۰۲۰ و در حدود ۱ میلیارد تن رخ داده است. این پیشبینی که چند سال پیش انجام شد، با دادههای واقعی کاملاً همخوانی داشت: تولید فولاد چین در سال ۲۰۲۰ به اوج تاریخی ۱.۰۶۵ میلیارد تن رسید و پس از آن وارد روند نزولی شد.

واقعیتهای فعلی این پیشبینی را تأیید میکنند. تولید فولاد چین در سال ۲۰۲۴ به ۱.۰۰۵ میلیارد تن کاهش یافت - پایینترین سطح در پنج سال گذشته. این کاهش عمدتاً ناشی از ضعف بخش ساختمان و املاک است که بزرگترین مصرفکننده فولاد در چین محسوب میشود. مصرف فولاد در بخش ساختوساز مسکونی شهری از اوج خود در سال ۲۰۱۹ با ۲۹۶ میلیون تن به کمتر از نصف این مقدار در سال ۲۰۲۳ سقوط کرد.

مسیر اشباع: ۱۰ تن به ازای هر نفر

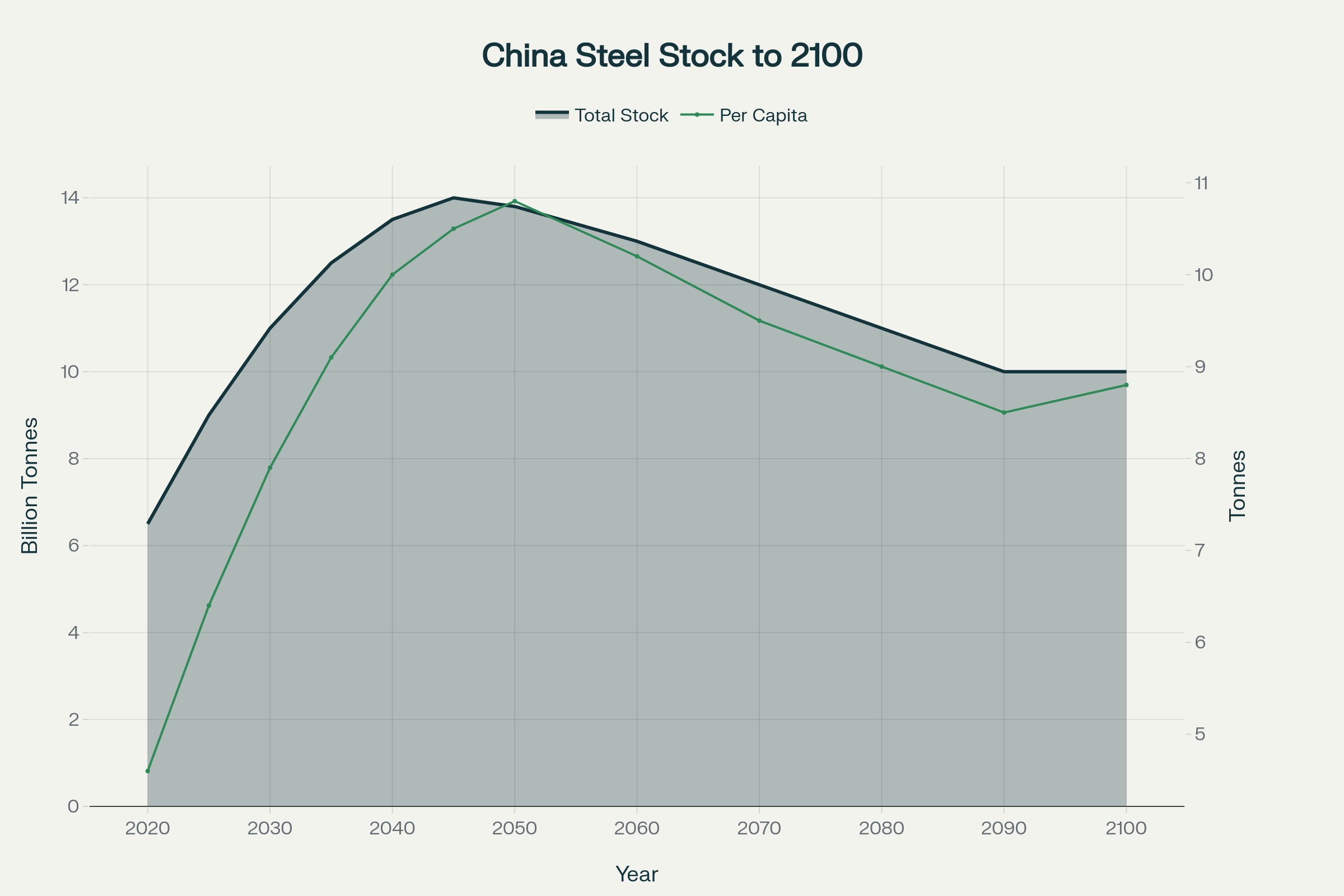

بر اساس مدلسازیها، ذخیره سرانه فولاد در چین بهتدریج به حدود ۱۰ تن به ازای هر نفر همگرا میشود - سطحی که با الگوی اشباع در کشورهای توسعهیافته همخوانی دارد. این ۱۰ تن بهصورت تفکیکشده شامل ۵ تن در ساختمان، ۱.۹ تن در حملونقل، ۲.۳ تن در ماشینآلات، ۰.۲ تن در لوازم خانگی و ۰.۶ تن در سایر کاربردها است.

نتایج مدل نشان داد که ذخیره فولاد در حال استفاده در چین از حدود ۴ میلیارد تن در سال ۲۰۱۰ به تقریباً ۱۴ میلیارد تن تا سال ۲۰۴۵ میرسد و سپس به دلیل کاهش جمعیت، تکمیل زیرساختها و کندشدن رشد اقتصادی، بهتدریج کاهش مییابد. این نقطه اشباع، نقطه عطف گذار از اقتصاد خطی به حلقهای است.

ظهور عصر ضایعات فولاد

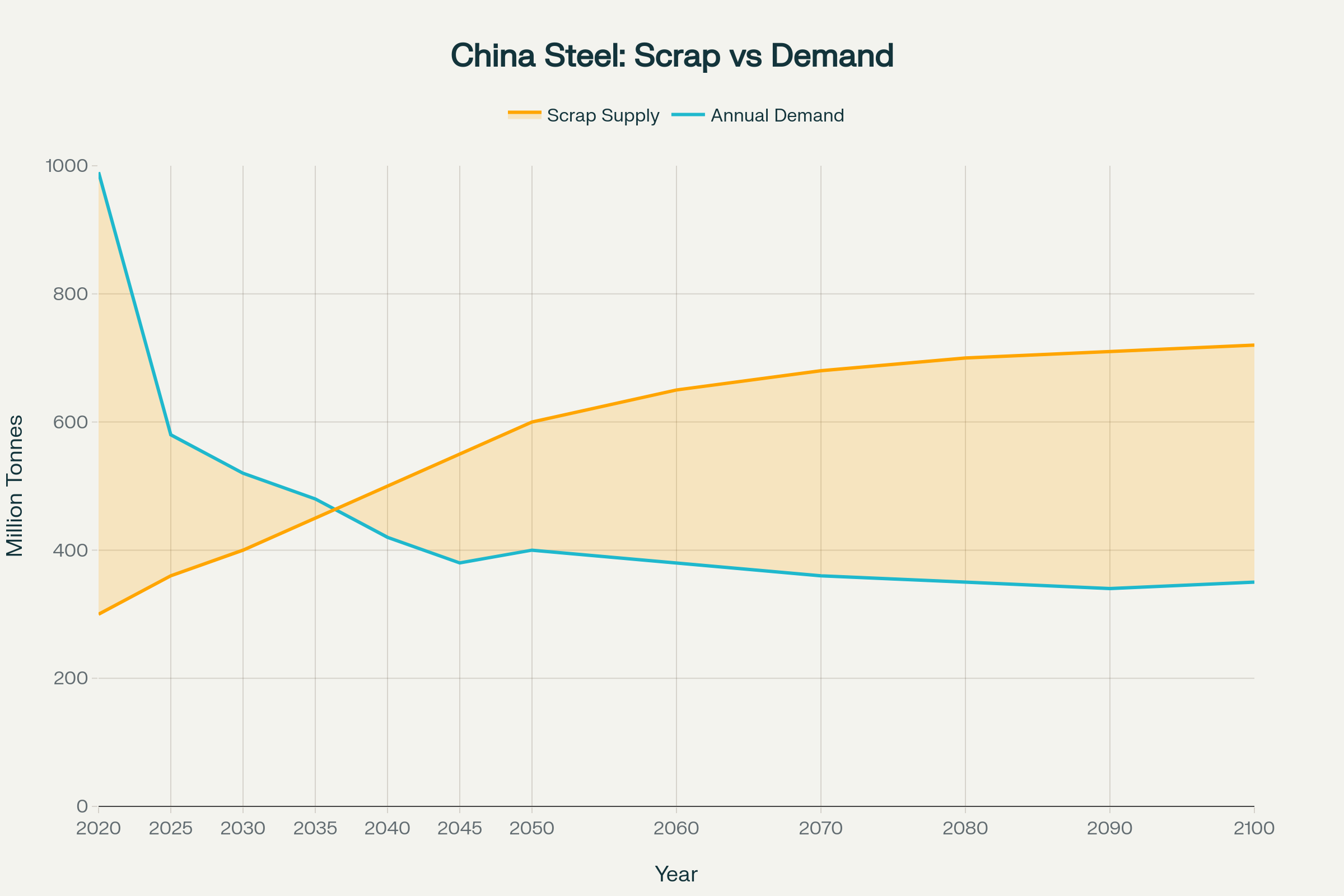

در حالی که تقاضا برای فولاد اولیه رو به کاهش است، دسترسی به ضایعات فولاد بهطور چشمگیری در حال افزایش است. چین در سال ۲۰۲۲ حدود ۲۲۵ میلیون تن ضایعات فولاد مصرف کرد. پیشبینیها نشان میدهند که این مقدار به ۳۲۰ میلیون تن تا ۲۰۲۵، ۳۹۰ میلیون تن تا ۲۰۳۰ و ۵۰۰ میلیون تن تا سال ۲۰۵۰ خواهد رسید.

این روند، چین را به سمت عصر ضایعات فولاد (Steel Scrap Age) سوق میدهد. مطالعات جهانی نشان میدهند که تولید ثانویه فولاد (مبتنی بر ضایعات) تا سال ۲۰۵۰ بیش از دو برابر خواهد شد و ممکن است بین ۲۰۵۰ تا ۲۰۶۰ از تولید اولیه پیشی بگیرد. دسترسی به ضایعات پایانعمر در جهان از ۴۴۵ میلیون تن کنونی به حدود ۹۰۰ میلیون تن در ۲۰۵۰ افزایش خواهد یافت.

سهم چین در این تحول بسیار چشمگیر است. پیشبینی میشود که تا سال ۲۰۵۰، نزدیک به ۴۵ درصد عرضه جهانی ضایعات فولاد از چین تأمین شود. این واقعیت، فرصتی استثنایی برای گذار به اقتصاد حلقهای فراهم میآورد.

گذار فناوری: از کوره بلند به کوره قوس الکتریکی

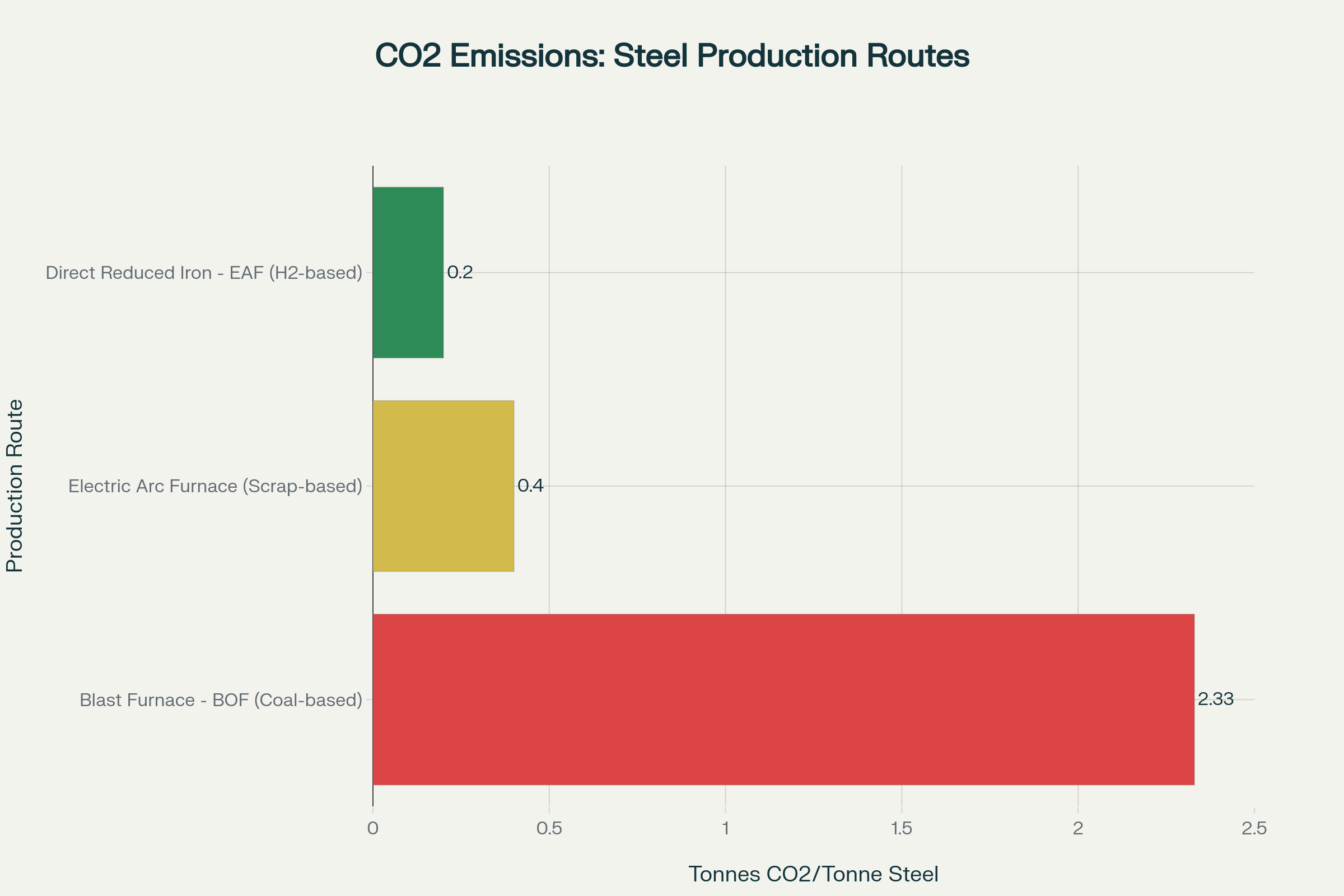

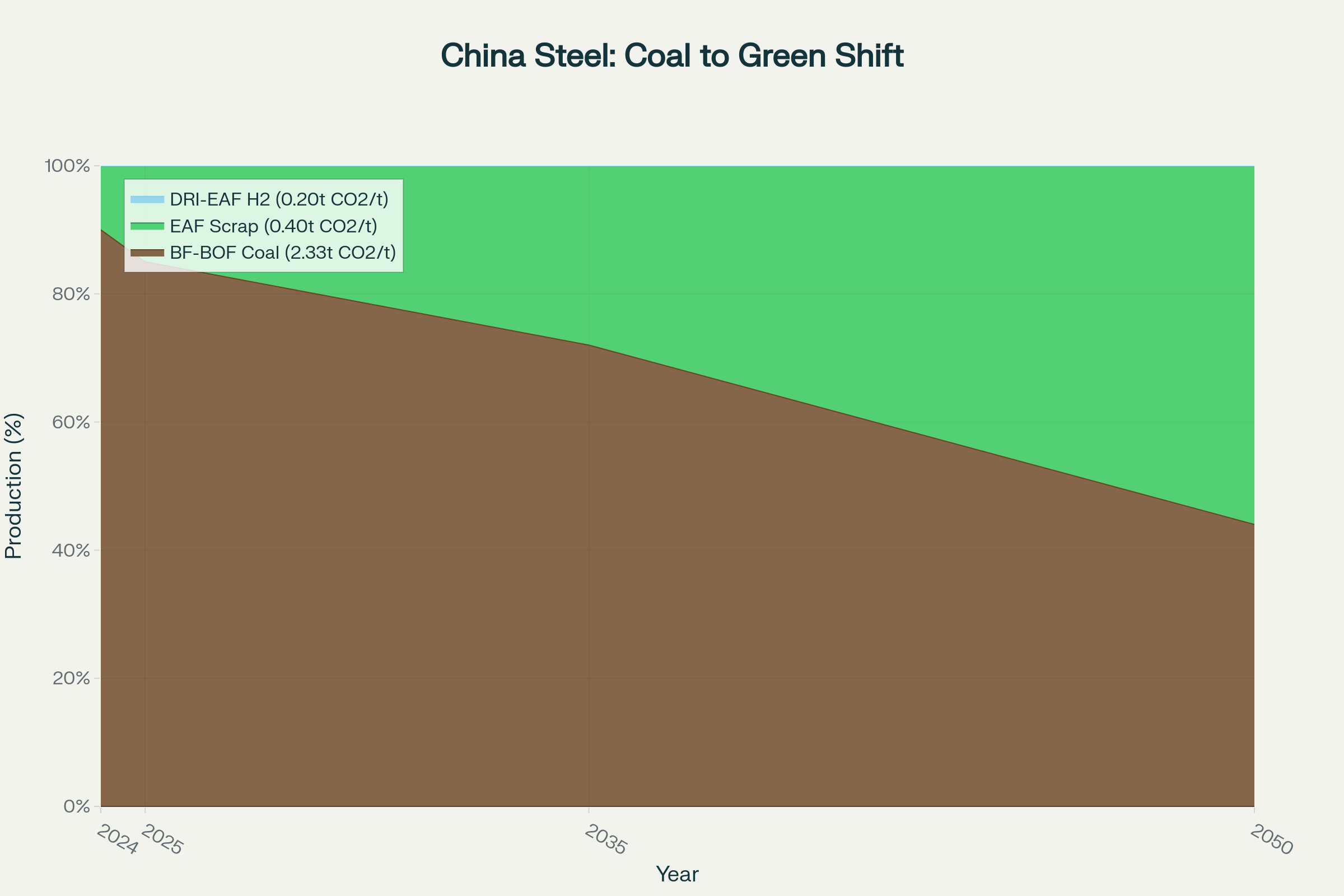

قلب تحول به اقتصاد حلقهای، تغییر از روش سنتی کوره بلند - کوره اکسیژنی (BF-BOF) به روش کوره قوس الکتریکی (EAF) است. این دو روش از نظر زیستمحیطی تفاوتهای اساسی دارند:

مقایسه روشهای تولید فولاد:

-

کوره بلند - BOF (مبتنی بر زغالسنگ):

-

انتشار CO₂: ۲.۳۳ تن به ازای هر تن فولاد

-

سهم فعلی در چین: ۹۰ درصد

-

کوره بلند مسئول ۶۰-۷۰ درصد کل انتشار است

-

-

کوره قوس الکتریکی (مبتنی بر ضایعات):

-

انتشار CO₂: ۰.۴ تن به ازای هر تن فولاد (کاهش ۸۳٪)

-

سهم فعلی در چین: ۱۰ درصد

-

سهم هدف ۲۰۲۵: ۱۵ درصد

-

سهم هدف ۲۰۳۵: ۲۷.۷ درصد

-

سهم هدف ۲۰۵۰: ۵۶ درصد

-

این گذار در حال وقوع است. در نیمه نخست سال ۲۰۲۵، برای اولین بار از سال ۲۰۲۰، هیچ پروژه جدید مبتنی بر زغالسنگ در چین تأیید نشد و تمامی ۷.۱ میلیون تن ظرفیت جدید، پروژههای EAF بودند. شرکتهای بزرگ مانند Baosteel و Ansteel در حال سرمایهگذاری گسترده در فناوری EAF و بازیافت ضایعات هستند و محصولاتی تولید میکنند که انتشار کربن را بیش از ۶۰ درصد کاهش میدهند.

سیاستهای نوآورانه: برنامه تعویض و ارتقا

یکی از نوآورانهترین سیاستهای چین، برنامه ملی تعویض کالاهای قدیمی (Trade-in Program) است که حلقه واصل بین عرضه و تقاضا در اقتصاد حلقهای فولاد میشود. این برنامه نقش دوگانه ایفا میکند:

از سوی عرضه: با ارائه یارانه برای اسقاط خودروها و تجهیزات قدیمی، عرضه ضایعات فولاد را افزایش میدهد. در شش ماه اول اجرا، بیش از ۶۸۰,۰۰۰ درخواست برای اسقاط خودرو ثبت شد و تعداد کل خودروهای اسقاطی به ۳.۶ میلیون دستگاه رسید - افزایش ۳۷.۴ درصدی نسبت به سال قبل.

از سوی تقاضا: با تحریک تقاضا برای محصولات جدید بهویژه در بخشهای سبز مانند خودروهای برقی و انرژیهای تجدیدپذیر، بازاری برای فولاد کمکربن ایجاد میکند.

چالشهای پیشرو: تجارت و اضافه ظرفیت

با وجود پیشرفتهای چشمگیر، صنعت فولاد چین با چالشهای جدی روبهروست. اضافه ظرفیت به بحرانی جدی تبدیل شده است. پیشبینی میشود اضافه ظرفیت از ۵۰ میلیون تن در سال ۲۰۲۵ به بیش از ۳۵۰ میلیون تن تا سال ۲۰۵۰ افزایش یابد. این وضعیت چین را مجبور کرده تا به صادرات روی آورد.

صادرات فولاد چین در سال ۲۰۲۴ به رکورد تاریخی ۱۱۰.۷۲ میلیون تن رسید - افزایش ۲۲.۷ درصدی نسبت به سال قبل. این در حالی است که مصرف داخلی ۵.۷ درصد کاهش یافته است. این موج صادرات، واکنشهای حفاظتگرایانه جهانی را برانگیخته است. مکانیزم تعدیل کربن مرزی (CBAM) اتحادیه اروپا پیشبینی میشود هزینه صادرات فولاد چین به اروپا را تا سال ۲۰۳۴ به میزان ۴۹ درصد افزایش دهد.

چشمانداز آینده: فرصتها و الزامات

تحولات جاری در چین نشان میدهند که گذار به اقتصاد حلقهای در صنعت فولاد نه تنها ممکن، بلکه در حال وقوع است. اما موفقیت این گذار نیازمند اقدامات هماهنگ در چند جبهه است:

۱. تقویت زیرساخت بازیافت: چین باید ظرفیت جمعآوری، پردازش و تفکیک ضایعات را بهطور چشمگیری ارتقا دهد. صنعت بازیافت ضایعات فعلاً بسیار پراکنده و فاقد یکپارچگی عمودی است.

۲. توسعه شبکه برق پاک: گسترش EAF به تأمین برق پاک وابسته است. چین باید تولید برق تجدیدپذیر را تسریع کند تا از جابهجایی انتشار از صنعت فولاد به بخش برق جلوگیری شود.

۳. قیمتگذاری کربن: مطالعات نشان میدهند که با قیمت کربن ۶۰ دلار به ازای هر تن، شکاف هزینه بین EAF و BF در چین از بین میرود. سیستم تجارت انتشار کشور قرار است تا پایان ۲۰۲۴ صنعت فولاد را پوشش دهد.

۴. نوآوری فناوری: سرمایهگذاری در فناوریهای نوظهور مانند احیای مستقیم با هیدروژن (H₂-DRI) که انتشار را به ۰.۲ تن کاهش میدهد، ضروری است. بین ۲۰۲۶ تا ۲۰۳۰، تخمین زده میشود ۱۸ میلیارد دلار سرمایهگذاری برای توسعه EAF و DRI لازم باشد.

۵. مدیریت تجارت بینالملل: چین باید راهکارهایی برای مدیریت اضافه ظرفیت بیابد که به جنگهای تجاری منجر نشود. سرمایهگذاریهای خارجی مانند کارخانه Dexin Steel در اندونزی نمونههایی از راهکارهای خلاقانه هستند.

نتیجهگیری: الگویی برای جهان

تجربه چین در گذار به اقتصاد حلقهای فولاد، پیامدی فراتر از مرزهای این کشور دارد. کشوری که نیمی از فولاد جهان را تولید میکند، اکنون نشان میدهد حتی بزرگترین صنایع آلاینده نیز میتوانند به مسیر پایداری قدم بگذارند. مدلسازیهای جریان مواد نشان دادهاند که اوج تقاضای فولاد بسیار زودتر از انتظار فرا رسیده و عصر جدیدی با محوریت ضایعات فولاد در حال شکلگیری است.

با اشباع شدن ذخایر، افزایش چشمگیر ضایعات پایانعمر و حرکت آرام اما قطعی از کورههای بلند به کورههای قوس الکتریکی، چین نقشه راهی ترسیم میکند که بسیاری از اقتصادهای در حال توسعه میتوانند از آن الهام بگیرند. البته این مسیر بدون چالش نیست؛ از ظرفیت مازاد گرفته تا فشارهای تجاری و هزینههای سنگین گذار.

بااینحال، یک واقعیت روشن است: آینده فولاد چین و جهان در چارچوب اقتصاد حلقهای رقم خواهد خورد. پرسش امروز این نیست که این گذار انجام میشود یا نه؛ بلکه این است که با چه سرعت و با چه بهایی پیش خواهد رفت. پاسخی که در نهایت، سرنوشت صنعت و اقلیم جهانی را تعیین میکند.

نظر شما