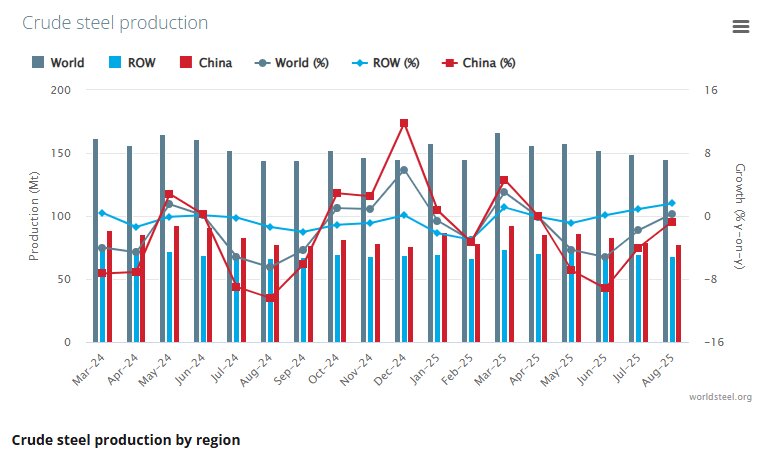

به گزارش خبرنگار ایراسین، بر اساس تازهترین دادههای منتشرشده از سوی انجمن جهانی فولاد (World Steel Association) در بروکسل، تولید فولاد خام جهان در ماه آگوست ۲۰۲۵ با وجود نشانههایی از بازگشت تقاضا در برخی مناطق، تنها رشدی ۰.۳ درصدی را نسبت به مدت مشابه سال قبل تجربه کرد. مجموع تولید ۷۰ کشور گزارشدهنده به این نهاد به ۱۴۵.۳ میلیون تن رسید؛ رقمی که اگرچه در ظاهر افزایشی جزئی را نشان میدهد، اما در واقع بازتابدهنده نوسانهای عمیق میان مناطق مختلف جهان و تفاوت شدید مسیرهای رشد در شرق و غرب است.

آسیا همچنان موتور محرک تولید جهانی

منطقه آسیا و اقیانوسیه بار دیگر بخش عمده تولید جهانی فولاد را در اختیار گرفت و با ثبت رقم ۱۰۷.۷ میلیون تن در آگوست، بیش از ۷۴ درصد کل تولید دنیا را به خود اختصاص داد. این رقم نسبت به سال قبل رشدی ۰.۴ درصدی داشته است، اما مقایسه عملکرد هشتماهه (ژانویه تا آگوست) نشان میدهد که تولید منطقه با افت ۱.۵ درصدی به ۹۱۲.۴ میلیون تن رسیده است. تحلیلها نشان میدهد تعدیل تقاضا در چین، کاهش صادرات به دلیل تعرفهها و کندی ساختوساز در بازارهای نوظهور از عوامل اصلی این افت جزئی بوده است. با وجود این، نقش آسیای شرقی در تثبیت توازن عرضه جهانی همچنان حیاتی است. چین بهتنهایی بیش از نیمی از فولاد جهان را تولید میکند و هر تغییر جزئی در سیاستهای صنعتی پکن میتواند معادلات بازار جهانی را دگرگون کند.

خاورمیانه در مسیر رشد دو رقمی

در میان تمام مناطق گزارششده، خاورمیانه چشمگیرترین عملکرد را از خود نشان داده است. تولید فولاد خام در این منطقه در آگوست ۲۰۲۵ با جهشی ۲۱.۵ درصدی به ۳.۸ میلیون تن رسید. رشد تقاضا در بخش ساختوساز، پروژههای زیربنایی و سرمایهگذاریهای جدید در صنایع پاییندستی فولاد، زمینهساز این افزایش بوده است. در دوره هشتماهه نخست سال نیز خاورمیانه با تولید ۳۶.۱ میلیون تن فولاد و رشد ۱.۱ درصدی، توانسته مسیر مثبت خود را حفظ کند. بخش قابل توجهی از این رشد از سوی ایران و عربستان حاصل شده که در سالهای اخیر ظرفیت تولید خود را بهطور مداوم توسعه دادهاند.

اروپا زیر سایه هزینه انرژی و رکود صنعتی

در سوی دیگر، صنعت فولاد اروپا همچنان با مشکلات ساختاری دستبهگریبان است. اتحادیه اروپا با ۸.۸ میلیون تن تولید در آگوست، کاهش ۲.۸ درصدی را تجربه کرد و در بازه هشتماهه نیز با افت ۳.۷ درصدی به ۸۴.۵ میلیون تن رسید. کارشناسان معتقدند هزینه بالای انرژی، تداوم رکود در صنایع خودروسازی و ساختوساز و نیز رقابت فزاینده با واردات فولاد ارزان از آسیا از دلایل این کاهش است. اتحادیه اروپا با وجود سیاستهای حمایتی و طرحهای گذار به فولاد سبز (Green Steel)، هنوز نتوانسته توازن پایداری میان کاهش انتشار کربن و حفظ رقابتپذیری صنعتی ایجاد کند و همین امر چشمانداز تولید را برای ماههای آینده مبهم ساخته است.

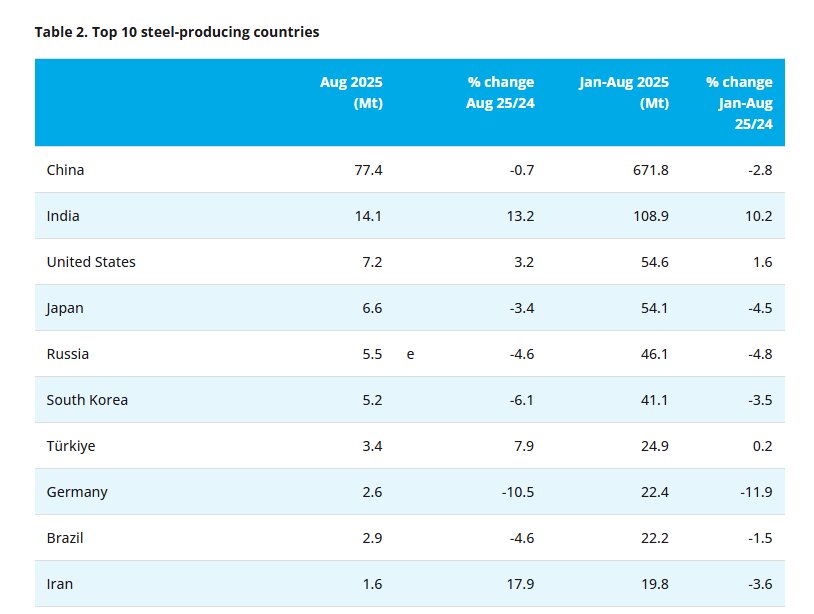

جایگاه کشورهای برتر از نظر تولید فولاد در ماه آگوست ۲۰۲۵:

نکته: ایران با رشد ۱۷.۹ درصدی در تولید فولاد، سریع رشد را در میان کشورهای برتر تجربه کرده که نشانهای از ثبات و توسعه ظرفیتهای تولیدی در داخل کشور است.

آمریکای شمالی و بازگشت تدریجی تقاضا

تولید فولاد در آمریکای شمالی در آگوست با رشد ۱.۶ درصدی به ۹.۱ میلیون تن رسید. افزایش سرمایهگذاری در زیرساختهای عمومی ایالات متحده و طرحهای نوسازی صنعتی این کشور باعث شده است تقاضا برای فولاد ساختاری اندکی افزایش یابد. در مجموع هشت ماه نخست سال، تولید منطقه به ۷۱.۸ میلیون تن و رشد ۰.۶ درصدی رسیده است. اگرچه این نرخ رشد در مقایسه با کشورهای آسیایی پایین بهنظر میرسد، اما ثبات نسبی بازار فولاد آمریکای شمالی در سالی که بسیاری از مناطق با رکود مواجه بودهاند، نشان از مقاومت این بازار در برابر شوکهای اقتصادی دارد.

عملکرد متفاوت سایر مناطق

در میان سایر مناطق، آفریقا در آگوست کاهش ۳.۸ درصدی تولید را ثبت کرد اما در دوره هشتماهه رشد ۳ درصدی را تجربه نمود. اروپای غیراتحادیه (شامل ترکیه) رشد ۲.۱ درصدی در آگوست داشت و روسیه و کشورهای مشترکالمنافع بههمراه اوکراین کاهش ۴.۹ درصدی را گزارش کردند. آمریکای جنوبی نیز با افت ۵ درصدی و تولید ۳.۶ میلیون تن روبهرو شد که نشاندهنده ضعف تقاضا در اقتصادهای بزرگ منطقه مانند برزیل و آرژانتین است.

چین؛ کنترل تولید در ازای پایداری محیطزیست

چین با تولید ۷۷.۴ میلیون تن فولاد خام در آگوست ۲۰۲۵، با وجود کاهش ۰.۷ درصدی نسبت به سال گذشته، همچنان رهبر بیرقیب صنعت فولاد جهان باقی مانده است. سهم چین از تولید جهانی بیش از ۵۳ درصد است، اما دادههای انجمن جهانی فولاد نشان میدهد که این کشور در دوره ژانویه تا آگوست ۶۷۱.۸ میلیون تن فولاد تولید کرده که نسبت به سال گذشته ۲.۸ درصد کاهش دارد. این افت بهطور مستقیم با سیاستهای دولت چین در ارتباط است که تلاش میکند از تولید بیش از حد جلوگیری کرده و با افزایش بهرهوری و کنترل آلایندهها، صنعت فولاد را به سمت محصولات با ارزش افزوده بالاتر سوق دهد.

هند؛ صعود بیوقفه در مسیر دوم جهانی

هند در آگوست با رشد ۱۳.۲ درصدی و تولید ۱۴.۱ میلیون تن فولاد، جایگاه خود را بهعنوان دومین تولیدکننده بزرگ جهان تثبیت کرد. عملکرد هشتماهه هند نیز با رشد ۱۰.۲ درصدی و ثبت تولید ۱۰۸.۹ میلیون تن، قویترین رشد میان اقتصادهای بزرگ فولادی بوده است. افزایش سرمایهگذاری در زیرساختهای شهری، توسعه حملونقل ریلی و جادهای و رشد صنایع مصرفکننده فولاد از جمله عوامل محرک این جهش هستند. دولت هند همچنین طرحهایی برای افزایش ظرفیت تولید تا مرز ۳۰۰ میلیون تن در دهه آینده در دستور کار دارد، که در صورت تحقق میتواند معادلات بازار جهانی را تغییر دهد.

آمریکا، ژاپن و کره جنوبی؛ سه مسیر متفاوت

ایالات متحده با تولید ۷.۲ میلیون تن و رشد ۳.۲ درصدی در آگوست، سومین تولیدکننده بزرگ فولاد باقی ماند. رشد تولید این کشور عمدتاً به بازسازی زیرساختها و برنامههای نوسازی صنعتی نسبت داده میشود. در مقابل، ژاپن با تولید ۶.۶ میلیون تن (کاهش ۳.۴ درصدی) و کره جنوبی با تولید ۵.۲ میلیون تن (کاهش ۶.۱ درصدی) هر دو با افت مواجه بودند. کاهش صادرات، هزینههای بالای انرژی و افت تقاضای جهانی از مهمترین عوامل فشار بر تولیدکنندگان شرق آسیا محسوب میشود.

ایران و ترکیه؛ رشد فراتر از انتظار

در میان اقتصادهای نوظهور، ایران و ترکیه رشد قابل توجهی را ثبت کردند. ترکیه با تولید ۳.۴ میلیون تن فولاد در آگوست و رشد ۷.۹ درصدی توانست بخشی از افت سال قبل را جبران کند. ایران نیز با جهش ۱۷.۹ درصدی و تولید ۱.۶ میلیون تن، در فهرست کشورهای دارای بیشترین رشد ماهانه قرار گرفت. رشد تولید فولاد در ایران طی ماههای اخیر بهدلیل بهرهبرداری از ظرفیتهای جدید و بهبود تأمین انرژی در تابستان قابل توجه بوده است.

آلمان و برزیل؛ نشانههای رکود

در میان تولیدکنندگان بزرگ سنتی، آلمان با تولید ۲.۶ میلیون تن و کاهش ۱۰.۵ درصدی در آگوست، بیشترین افت را تجربه کرد. تداوم بحران انرژی، کاهش صادرات صنعتی و کندی بخش ساختوساز داخلی از دلایل افت تولید در این کشور است. برزیل نیز با تولید ۲.۹ میلیون تن و کاهش ۴.۶ درصدی با وضعیت مشابهی روبهرو بوده است.

روند ۰.۳ درصدی رشد ماه آگوست اگرچه از منظر آماری نشانهای از توقف رکود بهنظر میرسد، اما در مجموع هشت ماه نخست سال ۲۰۲۵، تولید فولاد خام جهانی نسبت به سال گذشته ۱.۷ درصد کاهش داشته است. این دادهها تأیید میکند که صنعت فولاد جهان در حال عبور از دورهای از تعدیل و بازآرایی است؛ دورهای که در آن سیاستهای زیستمحیطی، هزینه انرژی، رقابت تجاری و تحولات ژئوپلیتیکی بهطور همزمان بر مسیر تولید اثر میگذارند. پیشبینیها حاکی است که در ماههای آتی رشد تولید در هند ادامه یابد، در حالی که چین سیاست کنترل ظرفیت را حفظ خواهد کرد. در مقابل، اروپا برای حفظ رقابتپذیری ناگزیر است به سمت فناوریهای کمکربن و کاهش هزینه انرژی حرکت کند، و خاورمیانه احتمالاً با ادامه پروژههای صنعتی، به یکی از قطبهای تازه فولاد جهانی بدل خواهد شد.

نظر شما