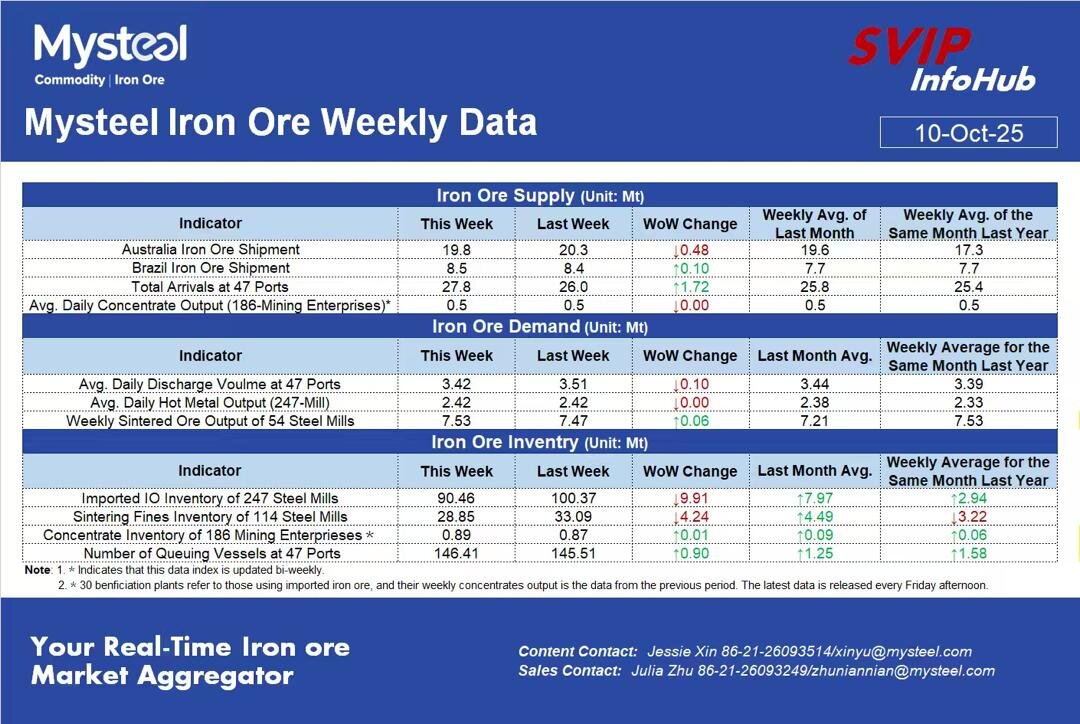

به گزارش از خبرنگار ایراسین در هفته منتهی به ۱۰ اکتبر، مجموع واردات سنگآهن به ۴۷ بندر اصلی چین از مبدأ استرالیا، برزیل و سایر تأمینکنندگان جهانی با افزایشی خفیف همراه شد و حجم کل ذخیره در این بنادر به حدود ۱۴۶.۴ میلیون تن رسید.

موجودی نسبت به دوره دو هفته قبل ۰.۶۲ درصد رشد داشته اما همچنان حدود ۷.۶۳ درصد کمتر از دوره مشابه سال گذشته است. بخش عمده این افزایش در مناطق شرق و حاشیه رود یانگتسه ثبت شده، در حالیکه شمال و جنوب چین با کاهش جزئی موجودی و افزایش تعداد کشتیهای منتظر پهلوگیری در لنگرگاهها روبهرو بودند.

طبق دادههای Mysteel ، حدود ۱۱ تا ۱۳ درصد کشتیهای حامل سنگآهن در صف تخلیه قرار داشتند که بیانگر تراکم نسبی در روند واردات پس از تعطیلات ملی است.

از سوی دیگر نرخ تخلیه روزانه سنگآهن از این ۴۷ بندر با افت ۲.۸ درصدی به میانگین ۳.۴۲ میلیون تن رسید. این کاهش در حالی ثبت شد که فعالیتهای بارگیری و تخلیه در شمال و جنوب چین با عقبگرد جزئی مواجه بود، اما میانگین عملکرد بنادر همچنان حدود ۳.۱ درصد بالاتر از میانگین سالانه باقی ماند؛ بهویژه در شرق چین که تخلیه نسبت به پیش از تعطیلات کمی افزایش داشت.

در بخش استخراج ۱۸۶ شرکت معدنی چین میانگین نرخ بهرهبرداری خود را در بازه اول تا هشتم اکتبر کاهش دادند. میانگین تولید کنسانتره معدنی در این دوره افت جزئی داشت و موجودی این شرکتها افزایش یافت. انباشت کنسانتره بیشتر در جنوبغرب و شمالشرق کشور گزارش شده که ناشی از تعمیرات کوتاهمدت معادن و ضعف تقاضای فولادسازان بود. در مقابل، شمال چین رشد محسوسی در تولید نشان داد؛ یک معدن بزرگ با سوددهی بالاتر، تولید خود را افزایش داد و سایر واحدها نیز پس از پایان تعمیرات، بازگشت به وضعیت عادی را آغاز کردند.

در سطح فولادسازی، ۲۴۷ کارخانه دارای کوره بلند در چین با میانگین نرخ بهرهبرداری ۹۰.۵۵ درصد به فعالیت ادامه دادند. پنج کوره بلند در استان هبی از سر گرفته شدند و شش واحد دیگر بهدلیل تعمیرات کوتاهمدت متوقف بودند. علاوه بر این، دو کوره بلند جدید نیز در استانهای یوننان و هبی راهاندازی شدند در قالب طرحهای جایگزینی ظرفیتهای قدیمی که به تثبیت عرضه فولاد مذاب کمک میکند.

موجودی سنگآهن مصرفی در همین ۲۴۷ کارخانه فولادسازی نیز رشد یافت، زیرا بخشی از فولادسازان پیش از شروع فصل زمستان اقدام به افزایش ذخایر کردند. ۱۱۴ واحد از این کارخانهها که در کنار تولید فولاد، واحد سینتر (آگلومرهسازی) دارند، گزارش کردهاند ذخایر سنگآهن سینتر آنها بالا رفته است. همچنین تولید هفتگی ۳۰ کارخانه فرآوری کنسانتره و ۵۴ کارخانه تولید سینتر در مجموع با نوسان جزئی همراه بود، اغلب با ثبات یا کاهش ملایم در مقایسه با هفته قبل.

در مجموع روند هفته منتهی به ۱۰ اکتبر حکایت از توازن جدید در زنجیره فولاد چین دارد؛ انباشت تدریجی ذخایر سنگآهن در بنادر و کارخانهها، کاهش نسبی فعالیت استخراج و افت موقتی نرخ تخلیه، همه نشان میدهد بازار در حال بازتنظیم پس از تعطیلات و آمادهسازی برای فصل سرد و دوره پرتقاضای زمستانی است.

نظر شما