به گزارش خبرنگار ایراسین، بازار جهانی شمش اسلب در اوت ۲۰۲۵ چهرهای چندلایه از خود نشان داد؛ بازاری که در آن نیروهای تجاری، سیاستگذاری و رفتار خریداران به شکلی درهمتنیده عمل کردند.

در برزیل، میانگین قیمت صادراتی اسلب در این ماه در سطح ۴۷۰ دلار به ازای هر تن (FOB) ثابت ماند. این ثبات سطحی، پشتپردهای پرتنش دارد. بخش فولاد برزیل همزمان با کاهش ۷ واحد درصدی نرخ بهرهبرداری از ظرفیت نسبت به سال گذشته و افت ۰٫۴ درصدی تولید ماهانه در ژوئیه، با فشار جدی سیاستهای تجاری ایالات متحده مواجه شد. آمریکا در ۷ اوت تعرفه ۵۰ درصدی جدیدی بر کالاهای برزیل وضع کرد، افزون بر تعرفه ۵۰ درصدی موجود در قالب **بخش ۲۳۲**. این تصمیم عملاً هزینه خرید اسلب برزیلی را برای مشتریان آمریکایی بهگونهای رقم میزند که واردات از کشورهای دیگر بهصرفهتر باشد.

وابستگی شدید برزیل به بازار آمریکا با فروش ۲٫۷ میلیون تن در نیمه نخست سال و ۴٫۳ میلیون تن در کل سال گذشته اکنون تبدیل به پاشنه آشیل این صنعت شده است. دادهها نشان میدهد بازار تا حدی برای این شوک آماده شده بود؛ واردات آمریکا از برزیل در ژوئن به ۳۵۳ هزار و ۷۰۰ تن رسید که نسبت به مه رشد داشت، نشانهای از انبارسازی پیش از اعمال تعرفه.

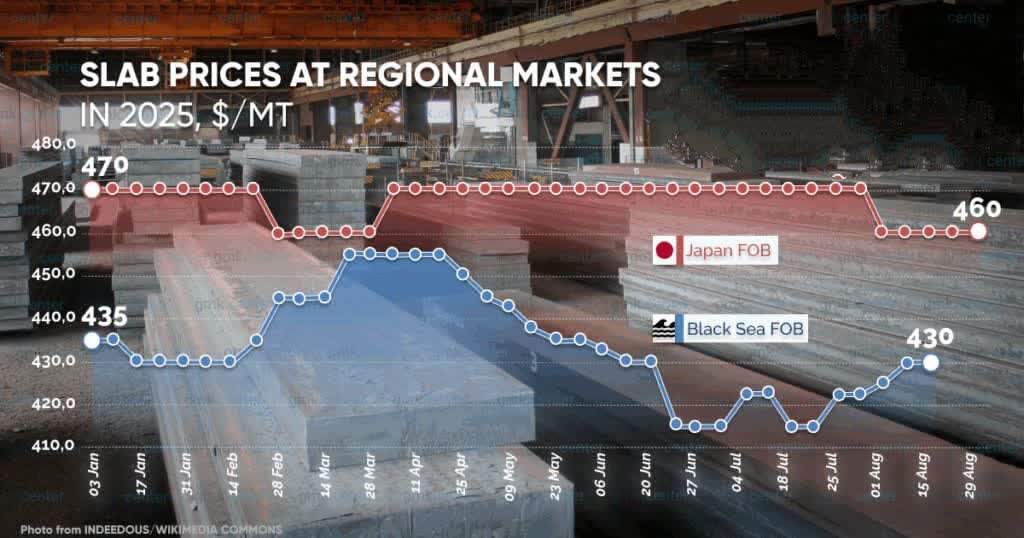

در سوی دیگر، بازار دریای سیاه برخلاف برزیل روندی صعودی را تجربه کرد. میانگین قیمت FOB در نیمه اوت حدود ۲ درصد رشد کرد و به ۴۳۰ دلار رسید. ترکیه با تولید ۷٫۸ میلیون تنی در هفت ماه نخست سال (رشد ۸ درصدی سالانه) و واردات ۲ میلیون تن (۵٫۳ درصد رشد سالانه)، نقش فعالی داشت. سهم ۵۶ درصدی روسیه از واردات ترکیه و جهش ۸۹ درصدی صادرات این کشور به ترکیه، بیانگر نفوذ روزافزون مسکو در این بازار است.

اتحادیه اروپا نیز درگیر رقابت بر سر سهمیه واردات اسلب روسیه بود. سهمیه ۳٫۲ میلیون تنی سالانه تا نیمه اوت تقریباً به اتمام رسیده و تنها ۲۷ هزار تن ظرفیت باقی مانده بود، آن هم پیش از آغاز دوره جدید از اول اکتبر که این سقف به ۳ میلیون تن کاهش خواهد یافت. این وضعیت موجب رقابت شدید و فشار قیمتی در کوتاهمدت میشود.

در آسیا، معادله پیچیدهتر بود. ژاپن شاهد افت ۱۰ دلاری قیمت به ۴۶۰ دلار در هر تن بود و در سایر بازارهای آسیایی قیمتها پس از افت قبلی ثابت ماند. تقاضای ضعیف چین و فشار قیمت محصولات روسی مانع از هرگونه افزایش نرخ شد؛ حتی تلاش صادرکنندگان برای بالا بردن قیمتها در میانه اوت بینتیجه ماند.

بازار ورق گرم (HRC) بهعنوان محصول شاخص و مقصد اصلی اسلب نیز بیحال بود. میانگین قیمت HRC چین (FOB) در اوت با افت ۵ دلاری به ۴۹۰ دلار رسید. این افت در فضایی از ثبات یا ضعف تقاضای منطقهای، دامنه نوسان محدود و کاهش فعالیت فصلی در اوت شکل گرفت. عوامل کلان اقتصادی، بهویژه ابهاماتی درباره آینده اقتصاد چین، بازار را در وضعیتی بین امید و نگرانی نگه داشته است.

بهطور کلی، اوت ۲۰۲۵ را میتوان ماهی دانست که در آن، سیاست و ژئوپلیتیک بیش از بنیانهای عرضه و تقاضا نرخ اسلب را شکل دادند؛ از شوک تعرفههای آمریکا علیه برزیل گرفته تا مانور سهمیهها در اروپا و قدرتنمایی روسیه در ترکیه. این پیام آشکار است: بازار اسلب دیگر فقط با فرمول عرضه و تقاضا اداره نمیشود، بلکه در زمین سیاست هم باید بازی را بلد بود.

نظر شما