به گزارش خبرنگار ایراسین، بازار جهانی فولاد ضدزنگ در بهار ۲۰۲۵ چهرهای چندگانه از رشد و رکود به نمایش گذاشت؛ از یکسو غولهایی مانند چین و آمریکا ظرفیتهای خود را تقویت کردند و با تأمین بخش بزرگی از تقاضای جهانی، مرکز ثقل عرضه را به شرق آسیا و آمریکای شمالی کشاندند. از سوی دیگر، اروپا و برخی کشورهای آسیایی با افت تولید، در موقعیت تدافعی قرار گرفتند و این ناهمگرایی، مانع از شکلگیری یک روند صعودی یکپارچه شد.

موتور محرک چین و آمریکا

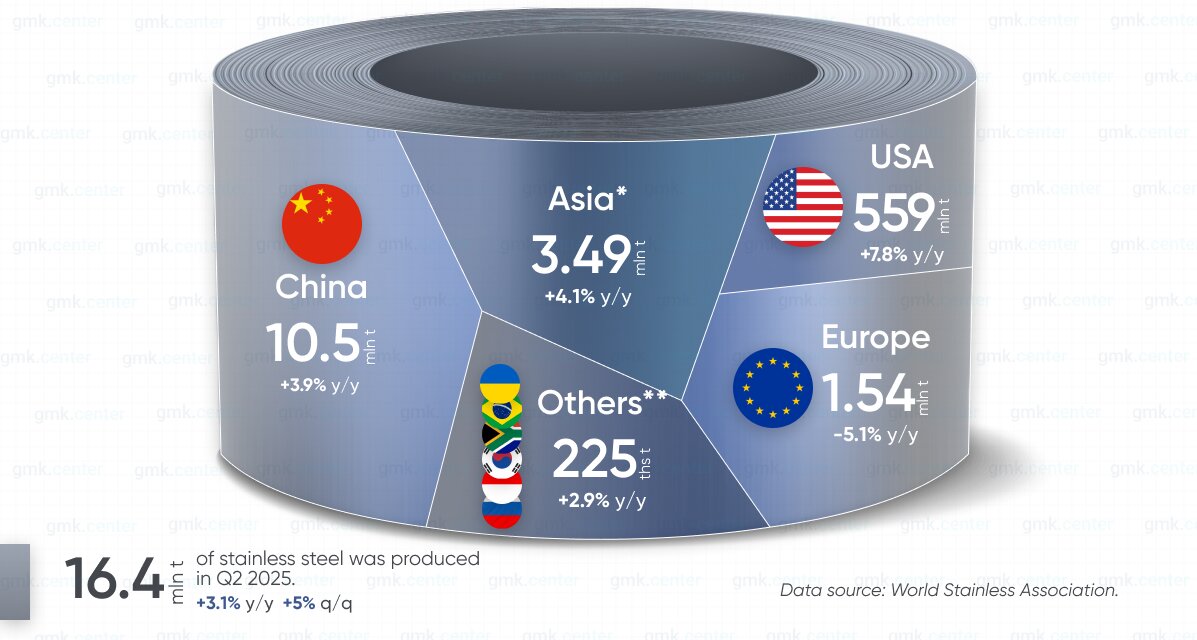

افزایش ۱۰٫۵۴ میلیونتنی تولید چین در سهماهه دوم ۲۰۲۵ (+۹٫۶ درصد فصلی، +۳٫۹ درصد سالانه) بار دیگر موقعیت این کشور را بهعنوان ستون اصلی عرضه جهانی تثبیت کرده است. همزمان، آمریکا با افزایش ۱٫۱ درصد فصلی و ۷٫۸ درصد سالانه به ۵۵۹ هزار تن، توانسته سهم خود را در بازار حفظ کند. افزایش تولید در این دو کشور بهطور مستقیم فشار بر قیمت وارداتی را در برخی بازارها کاهش داده و موقتاً نرخهای شاخص فولاد ضدزنگ را پایدار کرده است.

عقبنشینی اروپا و ناهمگرایی آسیا

برخلاف این روند، اروپا با افت ۴٫۱ درصد فصلی و ۵٫۱ درصد سالانه به ۱٫۵۴ میلیون تن عقب نشست. منابع بازار این افت را نتیجه هزینه بالای انرژی، کاهش سفارشها از بخشهای خودروسازی و لوازم خانگی و محدودیتهای زیستمحیطی جدید میدانند. در آسیا (بهجز چین و کره جنوبی)، هرچند رشد ۴٫۱ درصد سالانه ثبت شد، اما کاهش ۲٫۲ درصد نسبت به سهماهه قبل نشاندهنده افت تقاضای داخلی و صادراتی است.

پیامدهای قیمتی و توازن بازار

جمع تولید جهانی در این دوره ۱۶٫۳۶ میلیون تن بوده که در مقایسه سالانه رشدی محدود اما معنادار دارد. استمرار رشد عرضه چین، همراه با بازیابی بخشی از ظرفیت در آمریکا، میتواند در کوتاهمدت فشار نزولی بر قیمتهای پایه ایجاد کند. با این حال، افت تولید در اروپا و آسیا میتواند مانع از ریزشهای شدید شود. تحلیلگران پیشبینی میکنند که در صورت ثبات قیمت انرژی و تداوم سفارشات صنعتی، بازار جهانی فولاد ضدزنگ در نیمه دوم ۲۰۲۵ شاهد نوسانات محدود و رقابت شدیدتر در بازار صادراتی خواهد بود.

مرور عملکرد ۲۰۲۴

سال گذشته، تولید جهانی فولاد ضدزنگ به ۶۲٫۶۲۱ میلیون تن رسید (+۷ درصد سالانه). چین با ۳۹٫۴۴ میلیون تن و رشد ۷٫۵ درصد، اروپا با ۶٫۰۹ میلیون تن (+۱٫۵ درصد)، و آمریکا با ۱٫۹۵ میلیون تن (+۶٫۹ درصد) بازیگران اصلی بودند. روند میانمدت نشان میدهد که سلطه چین بر سهم عرضه ادامهدار بوده و سیاستهای صنعتی این کشور همچنان ضربان بازار جهانی را کنترل میکند.

تحولات سهماهه دوم ۲۰۲۵ نشان میدهد که بازار فولاد ضدزنگ به نقطهای رسیده که رقابت منطقهای و سرعت انطباق با شرایط اقتصادی، تعیینکننده موقعیت بازیگران خواهد بود. چین با حجم و رشد بالای تولید، نقش مسلط خود را حفظ کرده و آمریکا در حال تثبیت موقعیت است، در حالی که اروپا برای بازگشت به مسیر رشد نیازمند اصلاحات هزینهای و تقویت صادرات است. از منظر قیمتی، اگرچه مازاد عرضه چین میتواند فشار نزولی ایجاد کند، اما کاهش تولید در سایر مناطق تعادل را تا حدی حفظ خواهد کرد. برای نیمه دوم سال، ترکیب این عوامل میتواند بازاری نسبتاً آرام اما بهشدت رقابتی رقم بزند.

نظر شما